国保税

減税に積極的に取り組もう(2/2)

関連/国保税 減税に積極的に取り組もう(1/2)

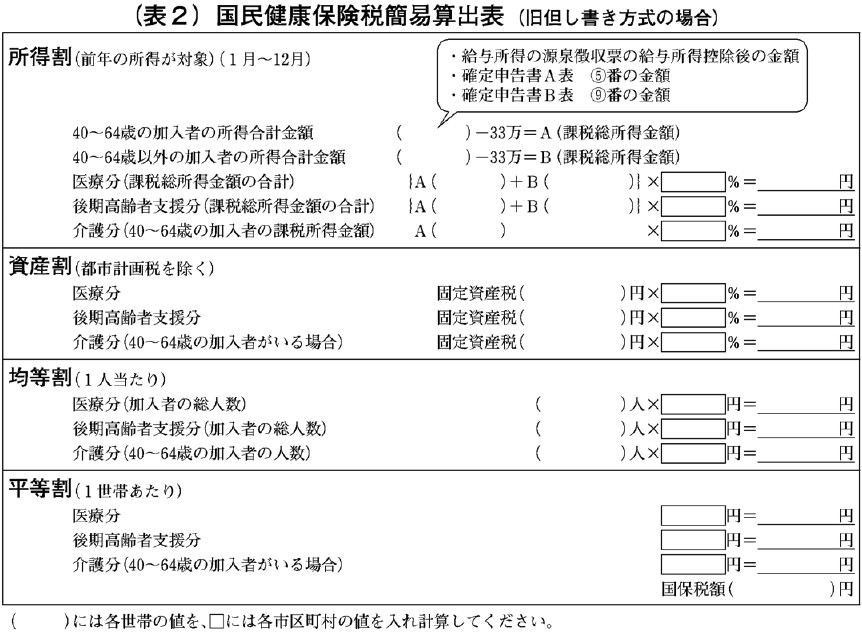

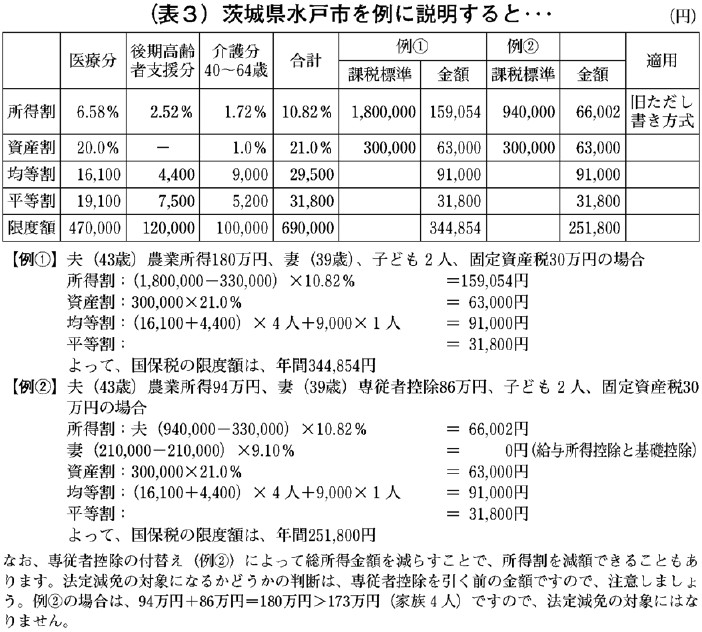

国保税(料)の算定の仕組みと計算例

国保税は、市区町村ごとに決められ、応能割(所得割、資産割)と応益割(均等割、平等割)の組み合わせで決まります。

自治体によっては資産割・平等割を含まないところもあります。所得割の多くは、「旧ただし書き方式」(総所得金額から33万円を差し引いた金額を課税所得とする)ですが、本文方式(総所得金額などから各種控除を差し引いた金額)、所得割方式(市町村民税の所得割額)、その他(住民税額等)のいずれかに保険料率を掛けた金額です。

保険料率などは各自治体のホームページで調べるか、直接自治体に問い合わせてください。

国保税(料)の減免制度とは 国保税の減免の制度には、「法定減免」(注1)と市区町村ごとに決める「申請減免」(注2)があります。また、離職者に対する減免措置(注3)も講じられています。おおいに活用しましょう。

◇

(注1)「法定減免」は、前年の所得(専従者控除を引く前の金額)が基準(表4)を下回る場合、応益割(均等割・平等割)の部分が減額されます。

(1)6割(7割)減‥世帯主を含む加入者の前年所得の合計金額が33万円以下

(2)4割(5割)減‥世帯主を含む加入者の前年所得が33万円+世帯主を除く被保険者1人につき24万5000円以下

(3)2割減‥世帯主を含む加入者の前年所得が33万円+世帯主を含む被保険者1人につき35万円以下

なお、7割、5割、2割の軽減は、前年度または当該年度の応益割合が45%以上55%未満の保険者(市町村)に適用されます。

基本的には確定申告をしていれば自動的に減額されますが、自治体によっては、「保険料の軽減は、加入者全員の所得が申告されていないと基準に該当するかどうか判定できない」ことを理由に、自動的に減免されない場合があります。「法定減免」を含めて正しく計算されているかどうか確認しましょう。

(注2)「申請減免」は、自治体独自に行う減免制度です。生活保護基準の1・5倍以下の所得の世帯を対象にしたり、所得が減少した世帯を対象にするなど、自治体によってさまざまです。(表1)自治体によっては、実施要綱が定められていなかったり、不十分だったりしますが、地方税法は、災害などの場合に限らず「その他特別な事情がある者に」市区町村長の権限で減免できると定めています。まずは申請してみましょう。申請に対する決定に不服がある場合は、市区町村への異議申し立てや都道府県の国保審査会に審査請求することもできます。

(注3)厚生労働省は、経済状況の悪化にともない、被保険者またはその属する世帯主が職を失ったと市区町村が認める人に対し、国保税を減免するよう通知を出しました。この措置により、市区町村は離職者に対する国保税の減免について条例を定めることになっています。これを活用して、離職者の国保税軽減をはかりましょう。

〈根拠〉厚生労働省保険局国民健康保険課長通知「離職者にかかる保険料の減免の推進について」(平成21・4・14)

(新聞「農民」2010.5.31付)

|