農家のための

税金コーナー

(45)

消費税簡易申告の届け出は年内に

今年からインボイスの対応で消費税の簡易課税を検討している方もいると思います。通常、簡易課税の適用を受けるには「消費税簡易課税制度選択届出書」を、簡易課税を受ける課税期間開始の前日に提出する必要があります。2024年から簡易課税にする場合は、23年12月31日までに提出する必要があります。

今年10月1日から29年9月30日までにインボイス登録に合わせて簡易課税を選択する場合は、登録する課税期間の最終日(今年11月1日に登録した場合は今年の12月31日)までに「消費税簡易課税制度選択届出書」を提出すれば登録日から簡易課税の適用を受けることができます。

また、簡易課税の適用をやめる場合は、選択届出書の提出期限内であれば「取下書」を提出することで取り下げができます。提出期限後は2年間経過した後に「簡易課税制度選択不適用届出書」を出す必要があります。

2割特例は申告時に選択可

26年9月30日までは2割特例(売り上げ消費税額の2割のみ納付)があるため、簡易課税を選択した場合、税負担が増える場合もあります。ご注意ください。

2割特例で申告するか本則または簡易課税で申告するかは、申告の際に選択できます。

免税農家は引き続き

区分記載請求書の活用を

免税農家はインボイスを発行できませんが、これまで通り区分記載請求書は発行できます。

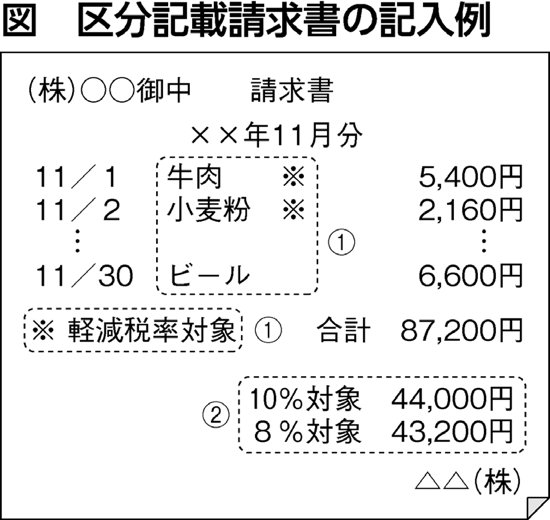

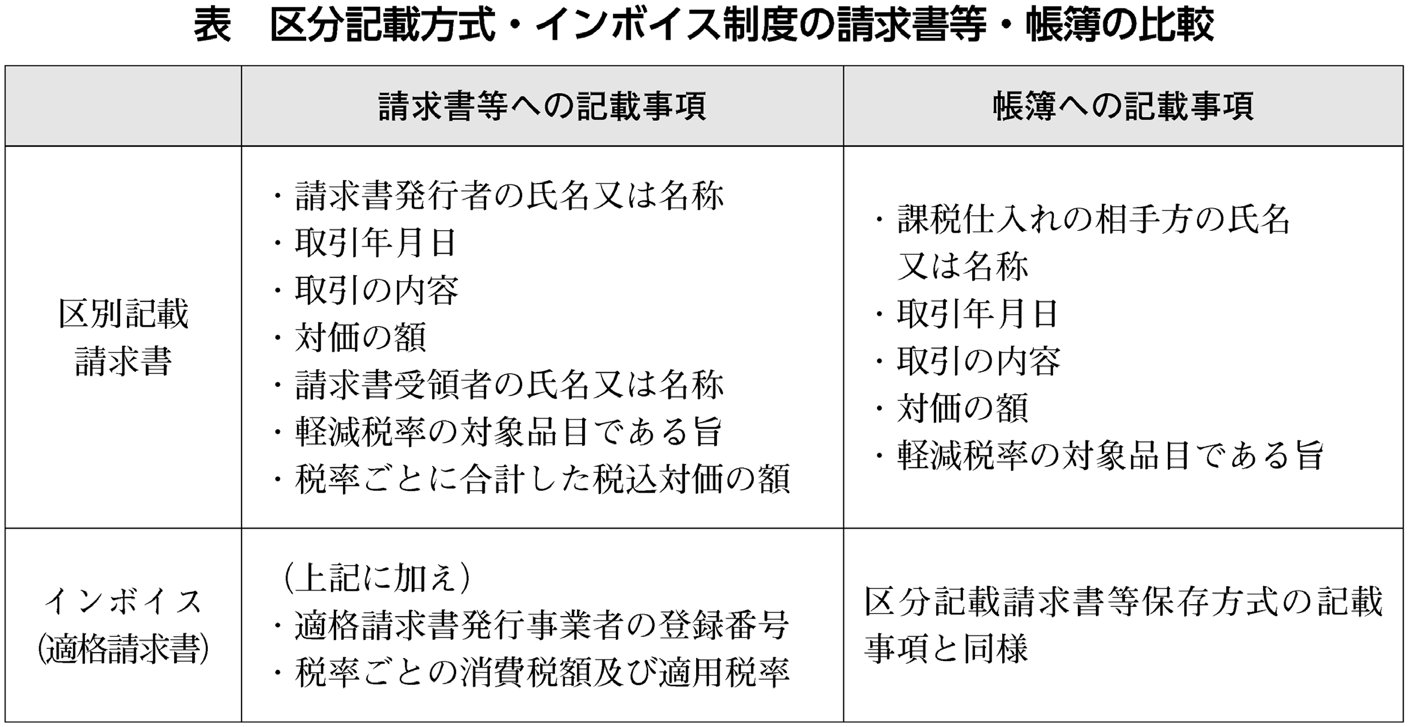

区分記載請求書の記載事項は?

区分記載請求書は図・表のように請求書に軽減税率(8%)対象品目の印を記載し((1))、税率ごとの合計金額も合わせて記載((2))したものです。あわせて帳簿にも軽減税率対象品目の記載が必要になります。

(新聞「農民」2023.12.18付)

|