農家のための

税金コーナー

(16)

導入近づくインボイスの問題点

(2)

すべての農家・事業者に

大きな負担がのしかかる

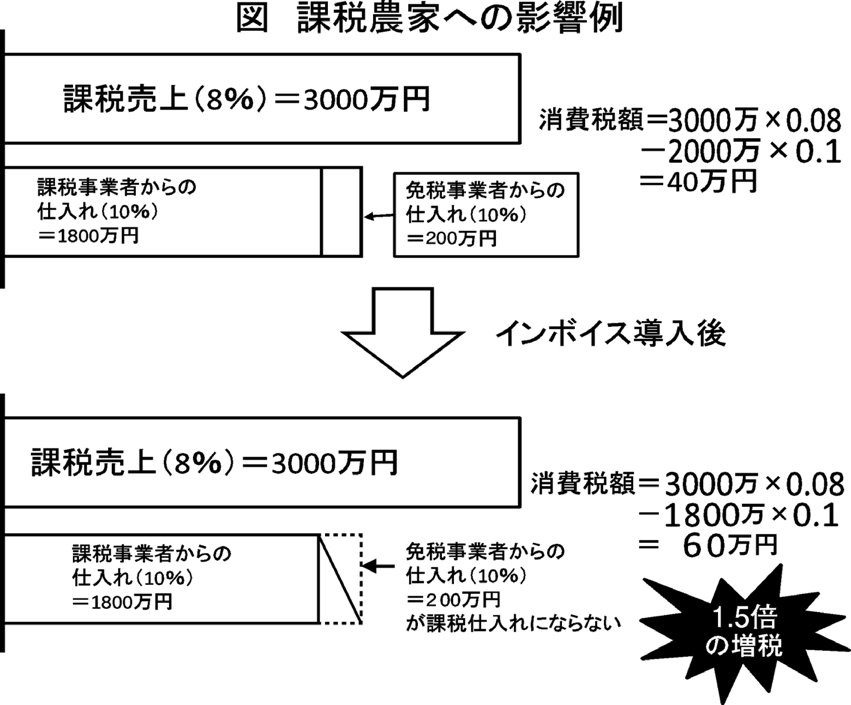

インボイスの影響は免税農家だけに出るのでしょうか。そうではありません。全ての農家・事業者に影響が出かねないのがインボイスです。

課税農家でも資材等の仕入れや、作業の委託などの相手が免税事業者の場合、その委託経費分の消費税の仕入税額控除ができなくなります。

具体的には、酪農家が臨時に頼む個人の酪農ヘルパーや獣医、集落営農でのオペレーターの委託費などの作業委託や、資材購入時に地元の免税業者から購入した場合などがあげられます。

集落営農などでも、生産者すべてが課税事業者(インボイス発行事業者)でないと、インボイスが発行できず、取引上の不利益を被りかねません。

産直センターを含む出荷先にも大きな負担が発生します。

仕入先が免税農家の場合、その分の仕入税額控除ができず、大きな増税になってしまいます。事業者は負担増を自ら負担するのか、生産者(仕入れ先)に値下げという形で転嫁するのか、選択を迫られてしまいます。

さらに、インボイスは受け取った側も発行した側も7年間の保管義務があり、小規模事業者にとって事務負担も大きくのしかかります。

インボイスは課税・免税問わず、中小零細の事業者を苦しめる最悪の制度です。演劇界やタクシー、建設業、シルバー人材センター、税理士など多くの業界から、中止を求める声が上がっています。与党内にも見直しを求める声が出始めています。

インボイス導入に向けた動きが加速していますが、まだ止められます。税制改正法附則171条の2「3年後(2022年9月)までに軽減税率制度やインボイス制度の運用や準備状況の検証を行い、必要な措置を講ずる」との規定もあります。参議院選挙では増税勢力に審判を下し、何としても中止に追い込みましょう。

(新聞「農民」2022.6.20付)

|