農家のための

税金コーナー

(15)

導入近づくインボイスの問題点

(1)

消費税の複数税率導入にともなうインボイス制度(適格請求書等保存方式)の運用開始(2023年10月)が迫っています。改めてインボイスとは何なのか、問題点などを何回かに分けて紹介していきます。

インボイスとは何か?

まず、消費税にはどのようなイメージがあるでしょうか。

「日常の買い物など消費行動にかかる税金で、消費者がお店に消費税を払い、店は預かった税金を納めている(いわゆる『預かり金』)」「広く公平に負担している」ことなどが広くイメージされていることだと思います。

そのため、「免税事業者は消費者から預かった税金を納めず、利益を得ている」という批判があります。このイメージをもとに導入されるのがインボイスです。

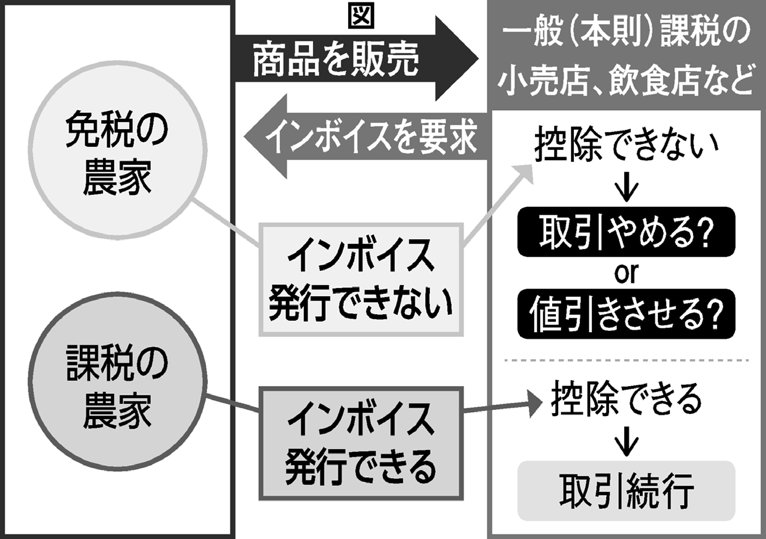

インボイスは税務署に登録した課税事業者のみが発行できる領収書です。インボイスがないと仕入れ先の事業者(スーパーや直売所など農作物の出荷先)はその仕入れ金額をもとに仕入れ税額控除ができなくなり、消費税の負担が増えてしまいます。(式、図)

したがって、仕入れ事業者は納入事業者(農家)に対して「インボイスを発行する(課税事業者になる)か、値下げをしてほしい。できなければ取引できない」という要請をすることになります。

すでにこの動きは出始めています。建設業の一人親方に対して、元請けの会社から「インボイスの登録の有無」を確認するとともに「免税事業者には消費税相当分の支払いを今年度から停止する」という通知が出され、問題となっています。

本当に「預り金」なのか

しかし、そもそも「預り金」という認識は正しいのでしょうか。

90年に出た東京地裁と大阪地裁での判決が確定しています。判決は「事業者は消費税を納める義務はあるが、集める義務はない」としています。消費者がお店で払う消費税相当分はあくまで“代金の一部”であって“預り金”ではありません。

森井じゅん税理士は「そもそも価格は需給と力関係で決まり、後からその一部を『消費税相当分』としているに過ぎない」と益税論を否定し、「インボイスは、『預り金』という国による誤った刷り込みを既成事実化するものだ」と指摘しています。

免税事業者に対し不利益を与えるインボイスはそもそも法的にも誤りなのです。絶対に中止させましょう。

(新聞「農民」2022.6.6付)

|