農家のための

税金コーナー

(8)

消費税申告の注意点

農民連の会員は3・13重税反対全国統一行動で、消費税の申告も済ませた方が多いと思います。

消費税の申告期限は、3月31日です。それまで修正申告は何度でもできます。また所得税と同様に、コロナ禍の影響で3月15日までに申告ができない場合は、4月15日までは申告書の右上余白に「新型コロナウイルスによる申告・納付期限延長申請」と記載するだけで期限の延長申請ができます。

あらためて消費税申告の注意点を3つ示します。

「委託販売手数料」を引く

消費税法基本通達10―1―12により、販売金額から委託販売手数料を差し引いた金額で課税売上高を算出することが認められています(純額処理)。これによって、課税売上高が1千万円以下になれば、免税事業者になることができます。

しかし、消費税増税・複数税率導入に伴って、軽減税率が適用される商品の売り上げ(8%)は委託販売手数料(10%)と税率が違うため、差し引くことができなくなりました(総額処理)。

売り上げから委託販売手数料が引けなくなったことにより、課税事業者が増えました。

「委託販売手数料」を差し引ける農畜産物

宮崎県農民連で「委託販売手数料」を差し引くことが確認できている農畜産物は、生体で出荷している子牛・成牛・花きくらいです。

売り上げが消費税10%で、委託販売手数料がある農畜産物は、消費税を計算する際に、売上高より「委託販売手数料」を差し引いて計算しましょう。

「消費税率」の注意点

軽減税率が適用される商品の販売金額は、委託販売手数料等を引く前の金額で計上しましょう。振込金額で計上している方が見受けられます。農協・市場に販売金額の確認が必要です。

畜産物の売り上げで注意してほしいことは、生物です。生きて出荷すれば消費税は10%です。しかし、と畜後に価格が決まる畜産物は、8%(軽減)となります。また、牛などの皮については10%となります。

経費で注意する点は、賃借料(リース)です。農機具や畜舎などは、契約した時点の消費税が適用されている場合がありますので、気を付けましょう。増税前の消費税8%(国税6・3%)が適用されている場合は、軽減税率の8%(国税6・24%)で計算しないようにしましょう。

本則課税は、消費税率ごとに、しっかり区分しましょう。また、本年中に増えた償却資産は忘れずに計上しましょう。

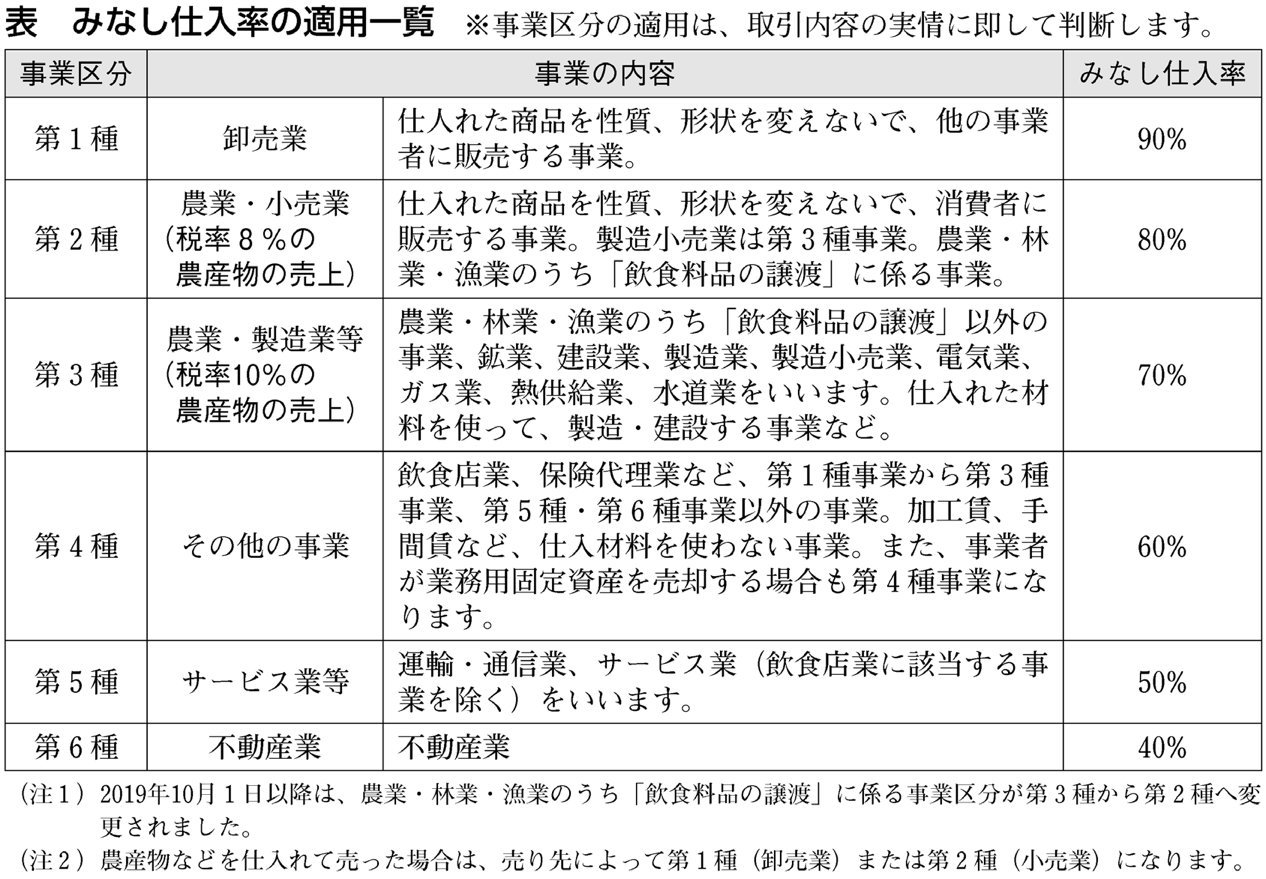

簡易課税は、表を参照して委託販売手数料の差し引きと簡易課税のみなし仕入率を確認しましょう。

(新聞「農民」2022.3.14付)

|