農家のための

税金コーナー

(5)

昨年行ったオンラインの税対部員養成講座で出てきた質問と、その解答を何回かに分けて紹介します。似たような事例の参考にしてください。

養成講座Q&A(1)

Q 町内会費がなぜ経費になるのか?

A 下水の整備費用など地域を支える費用が含まれており、農業でも利用する地域の基盤整備費用として経費に算入しています。

Q 医療費の無償化の所得要件調査のために住民税の申告を求められることがある。扶養控除はなくても所得税で16歳未満の申告もした方が良いのではないか。

A 住民税の軽減判定にも関わるので、所得税申告書の配偶者や親族に関する事項に記入して申告しましょう。

Q 軽トラックが燃えてしまった。経費で引けるのか。

A 引けます。燃えてしまった時点の減価償却の残存価格を、除却損として計上します。

Q 自家消費は売れないものしか食べないが、計上しなければならないのか?

A 必要です。もちろん品質に応じた減額の上で、その7割程度を計上します。

Q 作業場を作ったが、その税金の処理はどうすればいいか。

A 建設費用が10万円未満であれば修繕費に計上。10万円以上、20万円未満であれば均等法による減価償却。20万円以上であれば、耐用年数に基づき減価償却を行います。

Q 離婚後、子どもの養育費を払っている場合は、親族に関する事項に記載できるのか?

A 実際に扶養関係にあれば大丈夫です。

Q 各種支出には消費税を含むのか?

A 所得税では税込みで経費計算してよいことになっています。

Q 按(あん)分したら10万円未満になる支出は、1年で全額を経費にしてはいけないのか?

A 購入金額が基準です。減価償却しましょう。

Q 償却資産の除却損はどの欄に計上すればよいか?

A 減価償却資産表の備考欄に記入するか、除却損を別欄で書き起こしてもよいです。大切なのはどれが除却損か、わかるようにすることです。農民連の『記帳簿』では、雑費のその他の科目のところに記入できるスペースがあります。

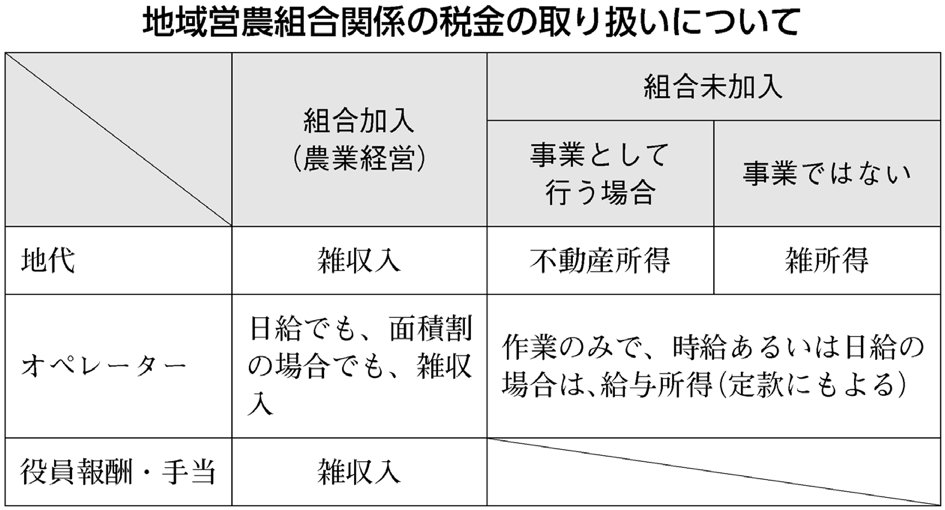

Q 地域営農組合の税金の取り扱いについて教えてほしい。

A 表に記載します。

(新聞「農民」2022.2.21付)

|