コロナ禍で申告の準備や

納税ができない

申告期限延長や納税猶予の活用を

新型コロナウイルスのオミクロン株の感染拡大にともない、感染者や自宅待機者の増加が予想されることから、国税庁は2月3日、申告期限の延長申請を簡易な手続きで受け付けると発表しました。

(1)「簡易な方法」で延長可能に

コロナ禍の影響で申告書が3月15日までに提出できない場合は、「災害による申告、納付等の期限延長申請書」を提出することで、申告期限の延長が受けられます。

今回、オミクロン株の感染拡大にともない、4月15日までに申告書が提出できる場合は、申請書を出さなくても延長の申請ができるようになりました。

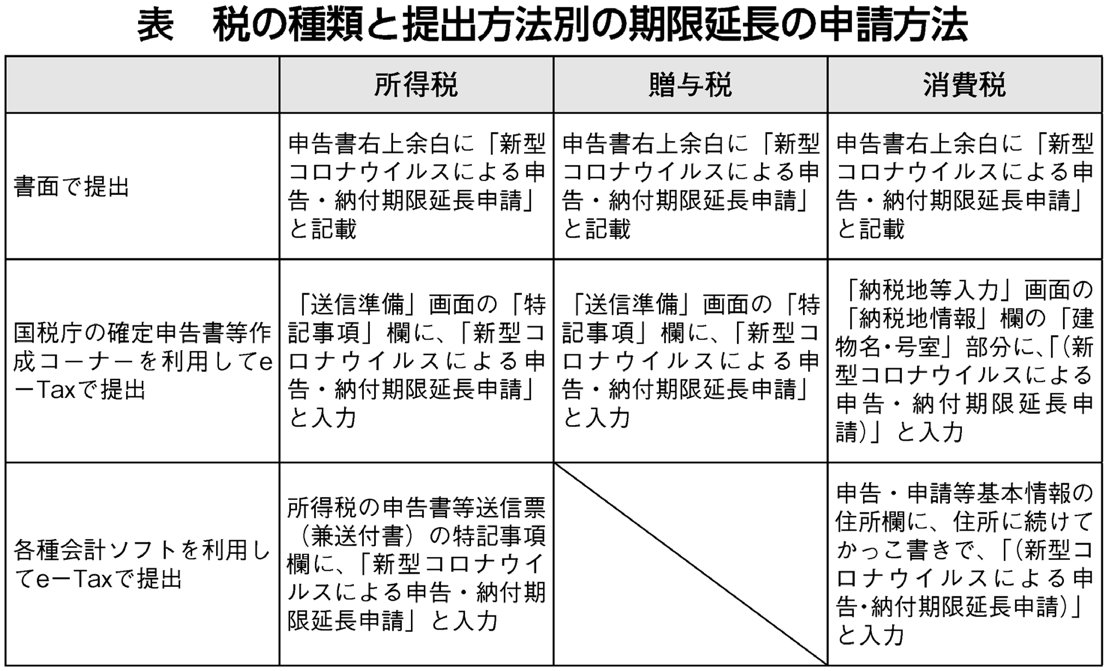

申告書の右上の余白に「新型コロナウイルスによる申告・納付期限延長申請」と記載するだけで、延長を受けることができます。所得税以外の国税や、地方消費税も同様の措置が受けられます。

e―Taxなどで申告する場合は記載方法が異なりますので注意してください。

納付期限は提出日(郵送の場合は消印日)です。納税の準備ができてから申告しましょう。

(2)4月15日以降は通常の延長申請を

4月15日以降に申告がずれ込む場合は、通常の納付期限延長申請が活用できます。

「災害による申告、納付等の期限延長申請書」を提出し、認められれば税務署長が提出日から2カ月内に申告・納付期限日を指定します。申請書の提出は、原因の災害が収まってから1カ月以内です。

(3)申告はできても納税が困難な場合

延長後の納付期限までに納税が困難な場合は、納税や換価の猶予制度があります。

(1)国税を一時に納付することにより、事業の継続または生活の維持を困難にするおそれがあると認められること、(2)納税について誠実な意思を有すると認められること、(3)猶予を受けようとする国税以外の国税の滞納がないこと、(4)納付すべき国税の納期限から6カ月以内に申請書が提出されていること―の4つが要件です。担保は不要です。

認められれば、原則1年間納税が猶予されます(状況に応じて更に1年間猶予される場合があります)。また、猶予期間中の延滞税が軽減または免除されます。

申請は「猶予申請書」を税務署に提出します。帳簿等の書類が必要ですが、提出できない場合は税務署員が口頭で聞き取りします。書類が準備できないからとあきらめる必要はありません。

国税庁は「納税者の事情・心情に配慮した対応を行う」としています。経営を守るため、制度をフル活用しましょう。お悩みの方は、お近くの農民連にまずはご相談ください。

(新聞「農民」2022.2.21付)

|