農家が得する

税金コーナー

(125)

もう一度家事関連経費を

見直してみましょう

住宅の水道光熱費、洗濯機などの家電製品も、農業所得の計算上一定割合は、必要経費に算入できます。

税金対策部員養成講座でも「家庭での洗濯洗剤や洗濯機、テレビやエアコンまで経費にできるのか」と質問が寄せられました。

一般的に生活のための費用は、家計費として農業の必要経費とはならないとされています。今回は法律上の根拠などをお知らせします。チョット面倒かもしれませんが、お付き合いください。

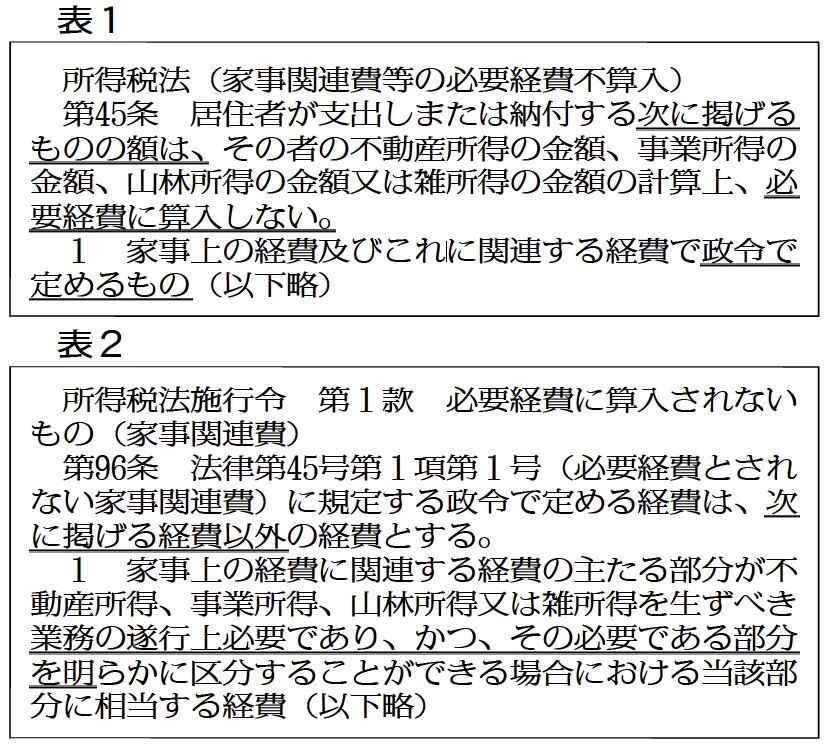

所得税法では家事関連費について45条に記載があります(表1)。45条の1にある、「経費に算入できない家事関連費」については、政令(所得税法施行令、表2)で定められています。

所得税法では、政令で定める家事関連費は、経費に算入できないとし、政令では、「業務の遂行上必要であり…区分することができる場合」以外として、業務上必要な経費は算入できることになっています。

農家は、住宅を事務所や作業場所としてばかりか時には倉庫代わりにもします。家事関連費を、按(あん)分(何らかの要素に依拠し、その要素の構成比率に準じて〈その比率と同じ割合で〉分割するもの)して経費とすることができます。これを「家事按分」といいます。

この比率は、決まった数字ではありません。もちろん税務署が決めるものでもなく、それぞれの事業主が経営状況により、使用時間や面積などに応じて自ら割合を決めます。

以前、税務の専門家から「100%とされるのは困るが、人によりそれぞれ違う」と言われたことがあります。

住宅関連で見れば、住宅固定資産税、上下水道料、光熱費、固定電話、洗濯機と洗剤などです。さらにテレビは、近年の「気候危機」の影響から天気予報を確認するためには欠かせません。

『税金対策の手引き』の例を参考に、税金学習会などで交流して経費算入しましょう。

(新聞「農民」2021.11.1付)

|