農家が得する

税金コーナー

(123)

複雑でわかりにくい

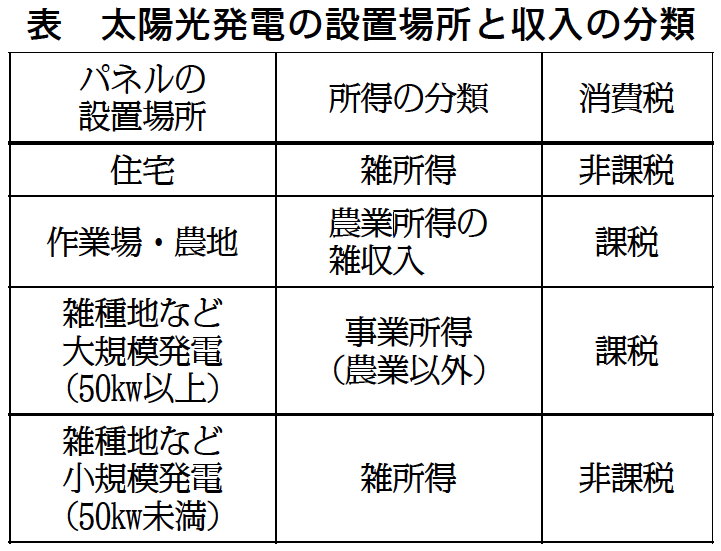

太陽光発電の収入の分類

設置場所で所得の分類変化

福島第一原発事故や地球温暖化の影響で、再生可能エネルギーに取り組む農業者は増えています。自宅の屋根や作業所の屋根での太陽光発電や、農地でのソーラーシェアリング、市民共同の発電所など多彩な取り組みが広がっています。

しかし、税金の申告では、パネルの設置場所や売電の方法の違い、事業性の有無で、売り上げや経費の計算方法が変わってきます。今回は太陽光発電の処理について解説します。

まず確認すべきなのは太陽光発電パネルの設置場所です。

(1)自宅に設置している場合

売電は事業(農業)ではないので、「雑所得」となります。また消費税の課税売り上げには含まれません。

発電設備の減価償却は発電設備の耐用年数(17年)で行います。送電系統につなぐ工事費用は契約による受給期間か法定耐用年数(15年)で償却します。自宅で電力を生活のために消費し、余剰電力を売電している場合は、経費計上できるのは発電量の中で売電した電力量の占める割合までです(生活で消費した部分は経費計上できません)。

(2)作業場など事業用施設にパネルを設置している場合

基本的に「農業所得の雑収入」として扱い、消費税の課税売り上げとして扱います。

発電した電気を農業用機械に使用する場合、減価償却では農業用機械設備として耐用年数を7年とします。また、生活に使用した電力がある場合は、この部分を除いた割合を経費として計上します。

(3)雑種地などで発電

50キロワットを超える設備で発電し主任技術者を選任している場合は、事業として扱われ、「事業所得(農業以外)」となり、消費税が課税されます。

該当しない場合は事業として扱わず「雑所得」となります。消費税の課税売り上げには含まれません。

(新聞「農民」2021.10.4付)

|