農家が得する

税金コーナー

(105)

持続化給付金受給者が

専従者控除の付け替えで税負担を軽減

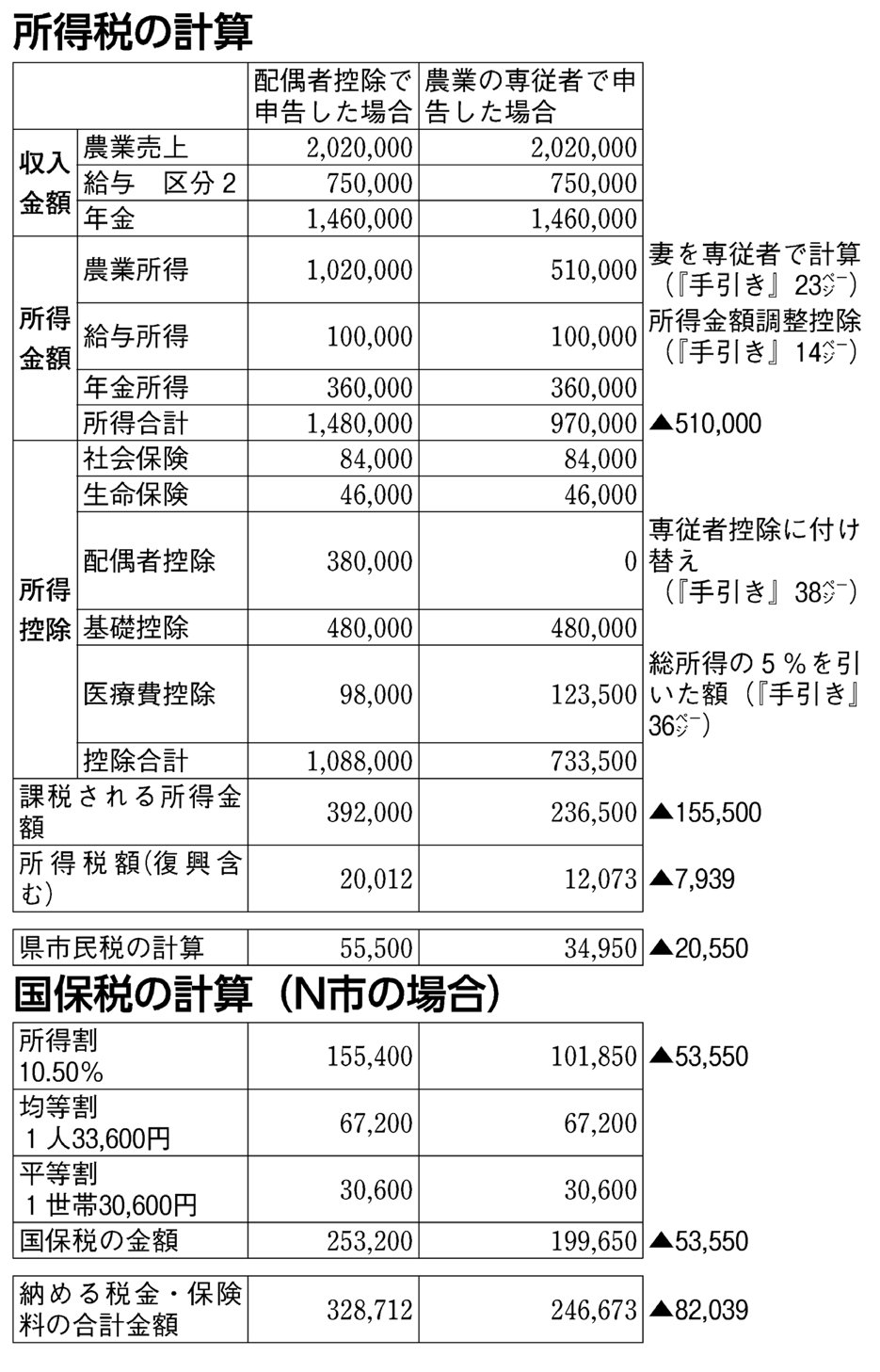

農業を営む68歳のAさん(給与収入75万円、年金146万円)は、妻(65)と一緒に農業をしています。2020年は新型コロナの影響で減収したために持続化給付金を受給(100万円)しました。

持続化給付金を農業の雑収入に計上して計算したところ、102万円(売り上げ202万円―経費100万円)の農業所得になりました。所得税の申告では例年、妻を配偶者控除で申告していたので、今年も同様に処理したところ2万12円の所得税となりました。住民税、国保税を合わせて32万8712円となりました。

所得・住民・国保税の合計で8・2万円も減額

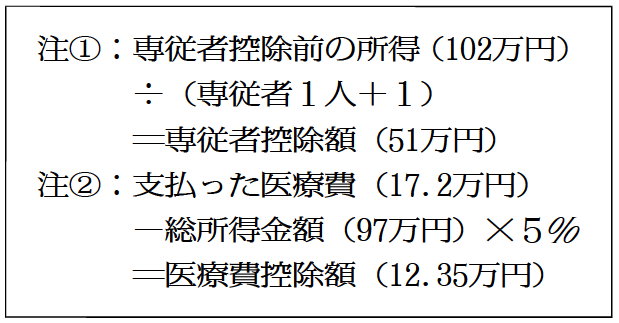

農民連に相談したところ、専従者控除に付け替えた方が有利だと聞いて計算し直すと、農業所得が51万円減額(注(1))。所得合計金額が97万円となりました。

配偶者控除は適用されませんが、医療費控除額が2万5500円増えた(注(2))ために課税される所得金額は15万5500円減額され、所得税は7939円軽減されました。

住民税は所得税とは控除額が違うため課税される所得が20万5500円に減額され、所得割が2万550円軽減されました。同様に国保税の所得割も5万3550円減額され、所得税・住民税・国保税の合計で8万2039円軽減されました。

(新聞「農民」2021.3.8付)

|