農家が得する

税金コーナー

(103)

21年確定申告の注意点

売上金額の計上の再確認を

売上金額に注意しましょう。2019年9月までは、おおよそ振込金額を課税売り上げにあげればよかったのですが、10月以降はそうはいかなくなっています。

19年9月までは「消費税法基本通達10―1―12(1)」が適用され、農家が、JAや市場、直売所に販売した時の委託販売手数料を差し引いた金額を課税売り上げとすることができました。(純額処理)

しかし19年10月の消費税増税・複数税率導入により、食品価格(8%)、委託販売手数料(10%)と税率が異なるため、「消費税法基本通達10―1―12(1)」が適用されなくなりました(非食用の農産物10%のものは適用されます)。

今度(20年分)の確定申告は、「総額処理」が1年を通じて適用される最初の申告となります。税務署もこの点の誤りを税務調査で重点的に調べることが予想されます。

各地で税金学習会が始まりましたが、売上金額の誤りが、少なくない人で見られます。再度確認しましょう。

市場手数料に加え、荷造り・選別代、市場までの運賃などを加えると委託販売手数料が45%にもなるJAがあります。その場合、18年までは600万円の売り上げが、20年では1000万円を超え、消費税課税事業者になってしまいます。

知らなかったでは済まされず、2年後には消費税が一般課税されます(簡易課税の選択には届け出が必要)。

JAや市場(仲卸・卸)、直売所に出荷していても、「買い取り」の場合は買取価格が売上額になります。委託販売なのか、買い取りなのかは、JAや市場、直売所での確認が必要です。

ただし、買い取りの場合は、インボイス(適格請求書)制度の農協特例は適用されなくなります。消費税減税・インボイス制度阻止の運動がいよいよ重要になっています。

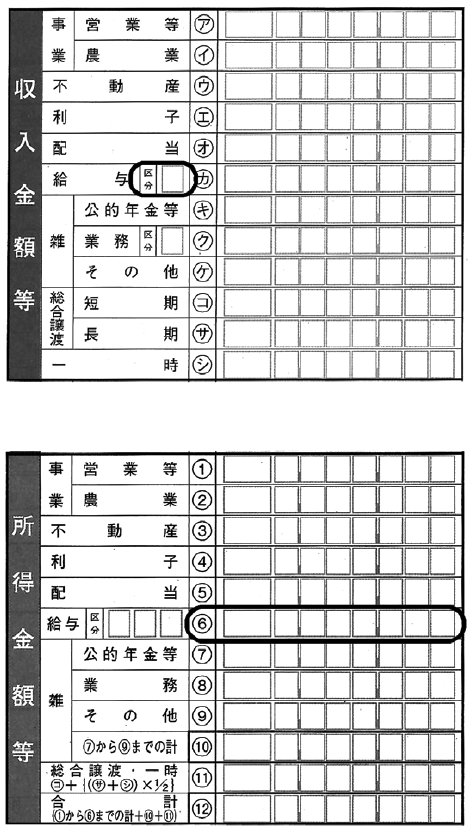

所得金額調整控除の確認を

所得金額調整控除を計算し忘れると最大で所得金額10万円分の税負担に。対象になる方は忘れずに計算しましょう。

(1)所得金額調整控除には二つあります。

(1)給与所得等の収入金額が850万円を超え、申告者本人、配偶者もしくは扶養親族のいずれかが特別障碍(がい)者である場合、または23歳未満の扶養親族がいる場合

(2)給与所得と公的年金等の雑所得がある場合で、給与所得控除後の金額と公的年金等の雑所得の金額の合計金額が10万円を超える場合

(2)計算方法は以下の通りです。

(1)のみの場合

(1)のみの場合

・所得金額調整控除額(A):{給与収入(1000万円を超える場合は1000万円)―850万円}×0・1

・給与所得控除後の給与等の金額―所得調整控除額(A)=調整控除後の金額(B)

・調整控除後の金額(B)を申告書B(6)欄(申告書Aは(1)欄)に記入、カ欄(申告書Aはア欄)の区分には「1」と記入。

(2)のみの場合

・所得金額調整控除額(C):給与所得控除後の金額(最高10万円)+公的年金等雑所得の金額(最高10万円)―10万円

・給与所得控除後の給与等の金額―所得調整控除額(C)=調整控除後の金額(D)

・調整控除後の金額(D)を申告書B(6)欄に記入、カ欄の区分には「2」と記入します。

(1)(2)両方に該当する場合

・(1)の場合の調整控除後の金額(B)―(2)の場合の所得調整控除額(C)=(E)

・(E)の金額を申告書B(6)欄に記入、カ欄の区分には「3」と記入します。

(新聞「農民」2021.2.22付)

|