農家が得する

|

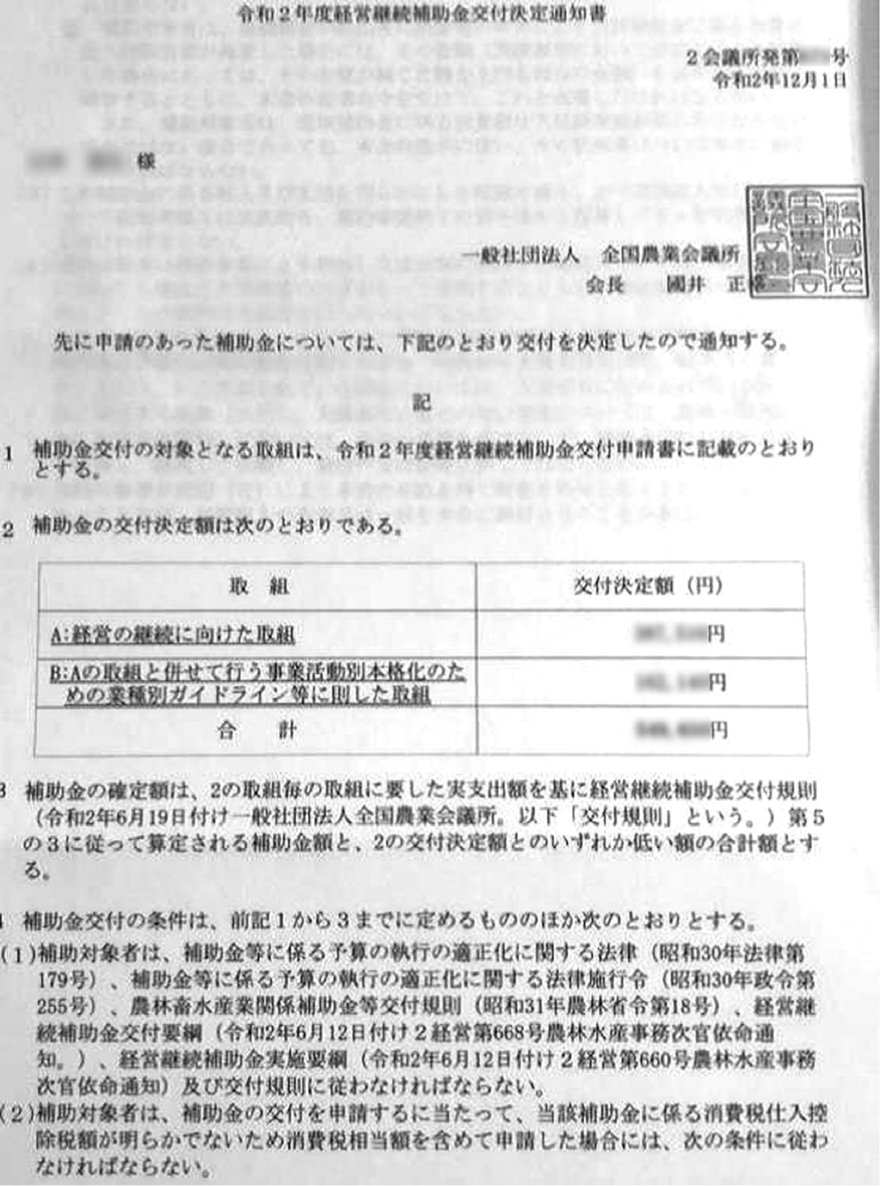

経営継続補助金交付決定通知書 |

|

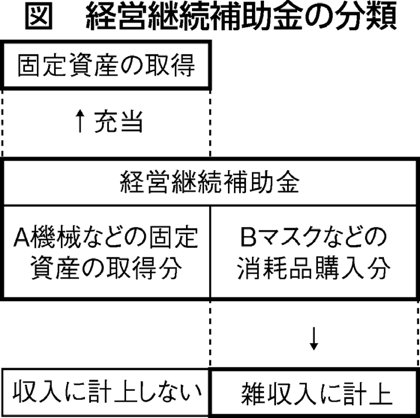

下段Bは、マスクなど消耗品購入の分

補助金Bの確定通知の日付の年に雑収入に計上し、消耗品を購入した日の年に購入した金額を経費で計上します。確定通知が翌年になる場合は未収金として計上します。

上段Aは、機械など固定資産購入の分

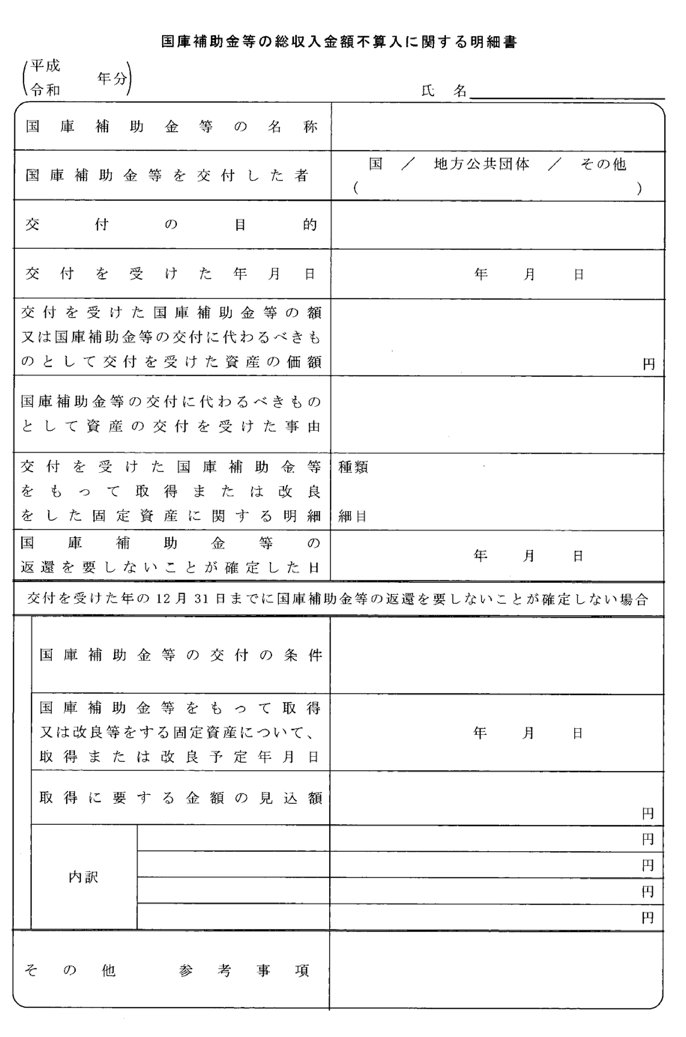

申告方法は、(a)補助金収入と機械の減価償却をそれぞれ切り離して申告する方法と(b)補助金収入を固定資産の購入代金から差し引いて(補助金収入は売り上げに計上しない)、その残額を減価償却する方法があります。なお、(b)で申告するときは、交付決定通知書の日付の会計年度に「国庫補助金等の総収入金額不算入に関する明細書」(下記)を提出します。

国庫補助金等の総収入金 額不算入に関する明細書 |

|

交付決定通知書や確定通知を受けた日、固定資産の取得の日によって明細書の記載方法が異なります。

(a)の場合の計算方法

補助金Aの確定通知の日付の年に雑収入に計上し、機械を購入した日の年に購入した金額で減価償却をします。

(b)の場合の計算方法

(1)固定資産を購入した日付の年と確定通知の日付の年が同じ場合…購入した固定資産の価格から補助金の額を差し引いて、残額を減価償却します。(2)交付決定通知書と確定通知との事業年度がまたぐ場合には、交付決定通知書を受けた事業年度での圧縮記帳はできません。確定通知の日付の年が、固定資産を購入した日の年の翌年以降になった場合……固定資産を購入した日の年に、購入した金額で減価償却し、確定通知の日付の年に前年まで減価償却した金額を考慮して、計算をし直します。複雑な計算が必要なのでお問い合わせください。

(新聞「農民」2021.2.15付)

[2021年2月]

農民運動全国連合会(略称:農民連)

本サイト掲載の記事、写真等の無断転載を禁じます。

〒173-0025

東京都板橋区熊野町47-11

社医研センター2階

TEL (03)5966-2224

Copyright(c)1998-2021, 農民運動全国連合会