農家が得する

税金コーナー

(101)

確定申告節税のポイント

3月の確定申告書第1表の所得金額の合計額(申告書Bの(12))が、所得税だけでなく以下の点にも大きく影響します。また今年は基礎控除額が変更になっているため、国保税の減免の限度額などの判定基準も変更されています。

(1)国保税の所得割額(『農家のための税金対策の手引き』66ページ)

国民健康保険税(料)の所得割は、所得金額の合計額から43万円を控除した額に、それぞれの市町村で決めた税率をかけて求めます。

国保加入者のうち2人以上に所得がある場合は、個人ごとに所得額から基礎控除43万円を差し引いた合計金額で計算します。また、事業(農業)所得の場合、所得額の合計額は、専従者給与(控除)を引いた後の所得になります。さらに控除した専従者給与(控除)についても所得額を計算し、事業所得および専従者給与所得それぞれから43万円を差し引いて計算します。専従者給与(控除)を適用した方が、国保税の軽減につながります。

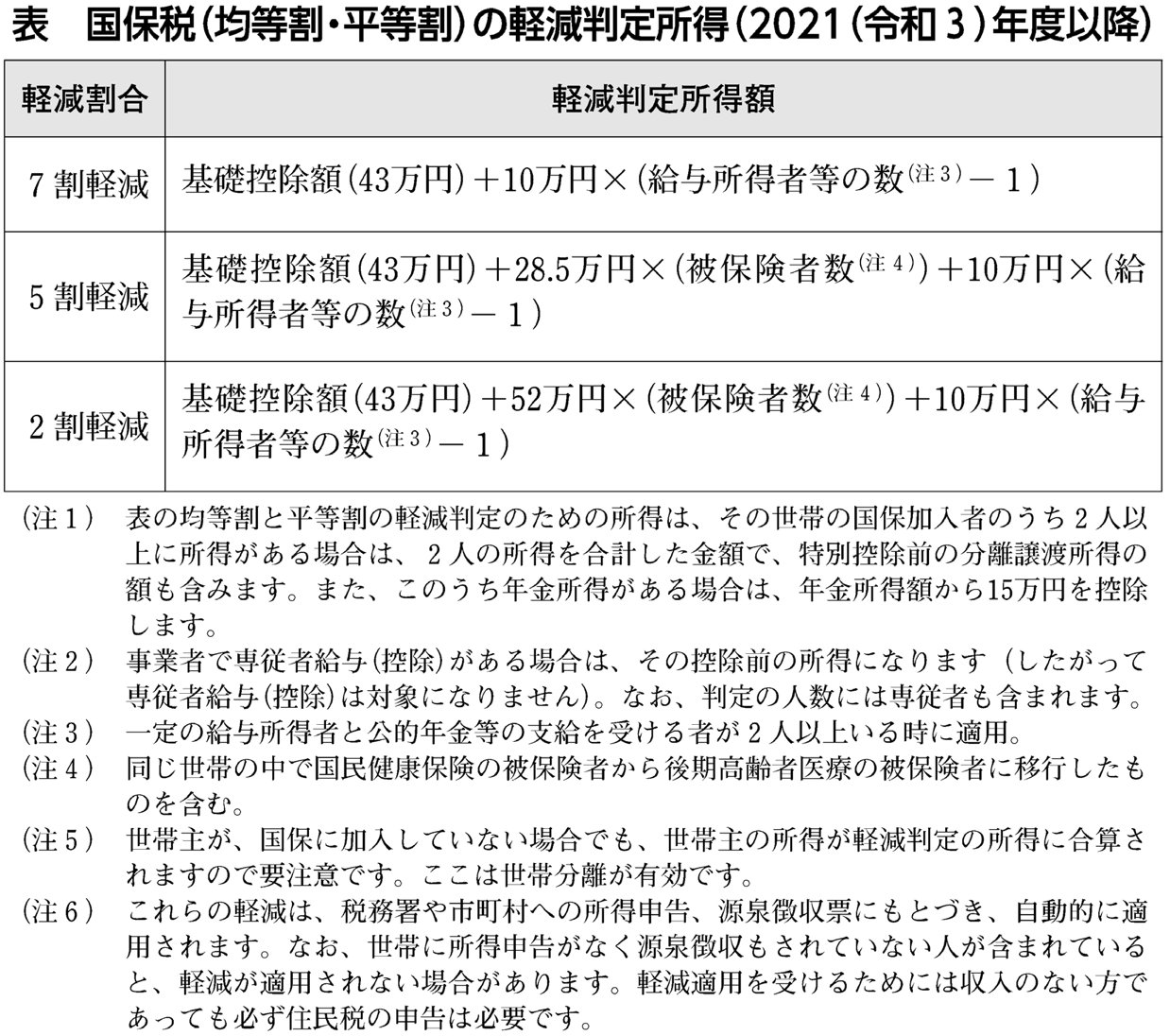

(2)国保税の均等割および平等割の軽減(『手引き』66〜67ページ)

加入者の確定申告の所得金額の合計額が表の軽減判定所得以下の場合、均等割額と平等割額がそれぞれ7割、5割、2割軽減される仕組み(注1〜6)になっています。

(3)後期高齢者医療保険料の所得割額軽減(『手引き』68ページ)

後期高齢者医療保険料は均等割と所得割の合計となります。所得割は、総所得金額から43万円を控除した金額に、それぞれの市町村で決めた税率をかけて求めますので、所得金額に比例します。

(4)後期高齢者医療保険料の均等割額軽減(『手引き』68ページ)

世帯の所得水準に応じて均等割額が『手引き』68ページの表の通り軽減されます。世帯主が被保険者でない場合でも、その世帯主の所得が軽減判断の対象になります。世帯分離が有効です。

(5)(12)が48万円以下になったら、親族の扶養に入れます(『手引き』47ページ)

扶養控除は確定申告時に変更することができます。生計を一にする親族の間での付け替えが可能です。その納税者に扶養控除が適応され、所得税額や住民税額が軽減されますので、一番有利な方法を選択しましょう。

(6)(12)が38万円以下(市町村によっては45万円)になったら、市町村民税が非課税(『手引き』58ページ)

住民税が非課税になれば、65歳以上の介護保険料、高額医療費、介護サービス、入院時の食事代などが軽減されます。(『手引き』58〜59ページ)

(新聞「農民」2021.2.8付)

|