農家が得する

税金コーナー

(94)

消費税複数税率適用時の

売り上げ金額について

売上金額、収入の捉え方が変わりました

農民連の自主申告運動のスローガンは、「収入はごまかさず、経費はチリ一つ残さず」です。

収入の中で、売上金額の捉え方について考えます。昨年10月から消費税が10%へと引き上げられたと同時に、「軽減税率」が導入され、複数税率となりました。農産物のうち、米、野菜、果物、枝肉などの食料品は、8%です。一方、工芸作物、花き類、生きた家畜は、10%となりました。

この結果、売上金額の捉え方が大きく変わりました。今年3月の申告で苦労された方も多いと思います。

軽減税率は純額処理ができない

農産物は、JAなどに委託して市場等に出したり、直売所販売や、産直センターに出荷したりします。取引金額から手数料、運賃などの費用が差し引かれて預金口座に振り込まれるのが一般的です。昨年9月の出荷までは、この口座振り込みの金額を売り上げにする“純額処理”と呼ばれる方式が認められていました。

消費税に軽減税率が導入され、農産物のうち食料品は8%、手数料などの経費は10%となりました。売り上げと経費の税率が異なり、消費税の計算結果が異なることから、食料品は、直売所や市場等での取引金額を売上金額とする“総額処理”と呼ばれる方式となりました。委託販売手数料等は、経費として計上することになりました。食料品以外の花など、標準税率のものは、純額処理できます。

所得税の計算結果は変わりません。

消費税課税事業者となる可能性が

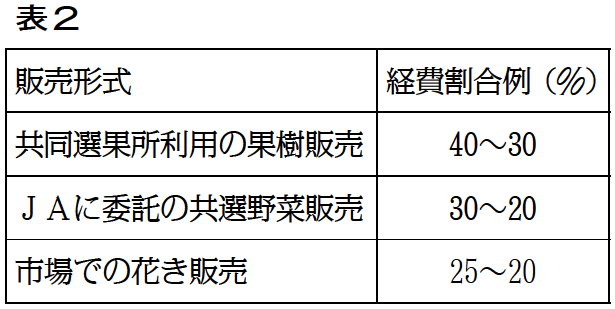

農産物の委託販売経費等は、販売委託先や共同選果所等により変わります。

販売経費の中には市場手数料のように、取引金額の一定割合によるものと、段ボールや運賃などのように定額のものがあります。市況に左右される農産物は、市況価格が低いほど経費割合が上がることとなり、価格が暴落すると赤字伝票となることもあります。

純額処理で売り上げを計上して消費税の非課税業者となっていた農家でも、今回の変更で売上金額は、大きく膨らみます。例えば、共同選果所利用果樹販売で700万円だった農家は、この変更で1000万円を超えることもあります。

取引金額は変わらないのに、消費税率の引き上げと軽減税率の導入により「課税事業者」になってしまう場合もあります。みんなでよく話し合って対応しましょう。

(新聞「農民」2020.11.23付)

|