農家が得する

税金コーナー

(93)

新型コロナ禍対策の税務上の扱い

「新型コロナの関係で補助金や給付金を受け取ったが来年の申告はどうしたらよいか?」。多数の会員から不安の声が寄せられています。コロナ禍対策では特別定額給付金や持続化給付金など、さまざまな給付金や補助金が設けられています。これら給付金等の申告時の扱いを紹介します。

1、特別定額給付金、子育て世帯臨時特別給付金 家計への支援のために給付される「特別定額給付金(1人当たり10万円)」及び「子育て世帯臨時特別給付金」について、所得税は非課税、消費税は不課税となります。申告は必要ありません。

2、持続化給付金、家賃支援給付金 所得税の課税対象になります。農業収入の雑収入に全額を計上してください。消費税については不課税です。

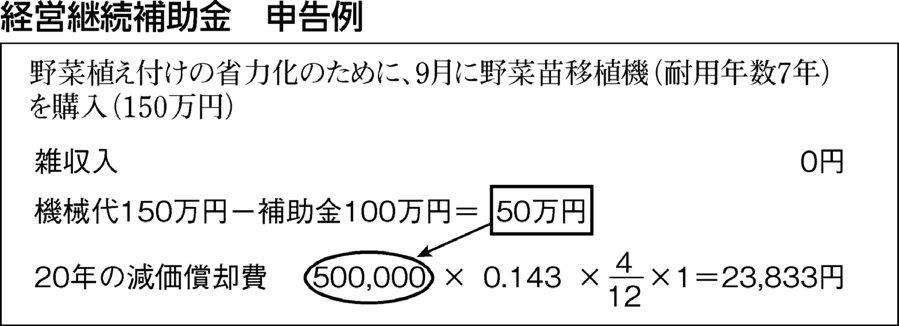

3、経営継続補助金 所得税の課税対象になります。所得税法42条は「国庫補助金等の交付を受け、その年においてその国庫補助金等をもってその交付の目的に適合した固定資産の取得または改良をした場合には…国庫補助金等のうちその固定資産の取得または改良に充てた部分の金額に相当する金額は…総収入金額に算入しない」としています。したがって次のようになります。

購入した資産などの金額から補助金を差し引いて、残額が10万円以上の場合は減価償却をする。残額が10万円未満の場合は全額を今年の経費に計上する(例)。

申告時には「国庫補助金等の総収入金額不算入に関する明細書」を添付することになります。消費税は不課税です。なお、本則課税で消費税を申告している方は、一定の処理が必要ですので税金対策部員にお尋ねください。

(新聞「農民」2020.11.16付)

|