農家が得する

税金コーナー

(90)

2020年分の税制改正について

(2)

給与所得控除の減額

所得調査控除の新設

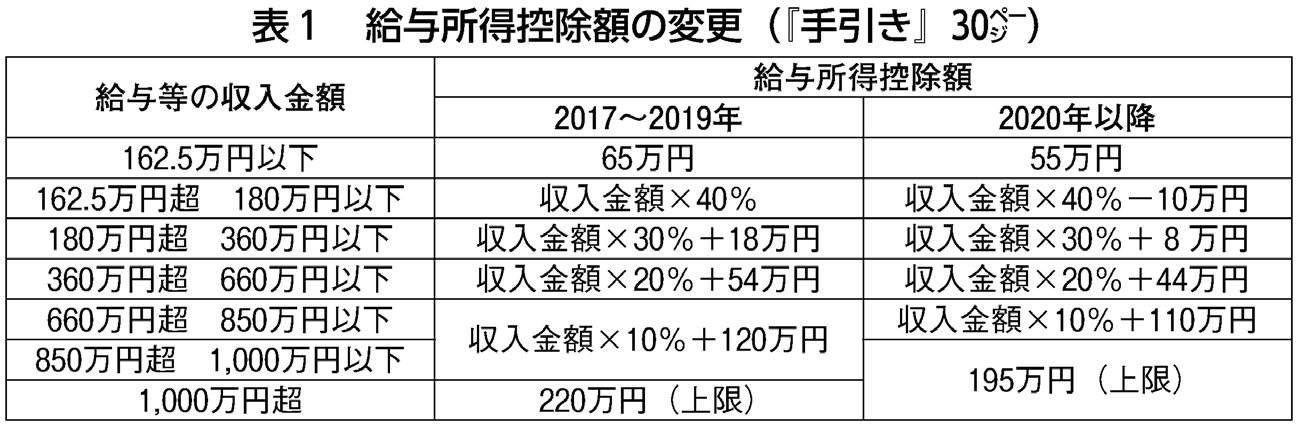

給与所得控除(表1、『税金対策の手引き』30ページ)

控除額が一律10万円引き下げられました。給与等の収入金額162万5000円以下の場合の控除額は55万円になります。また、控除の上限額が195万円に引き下げられました。

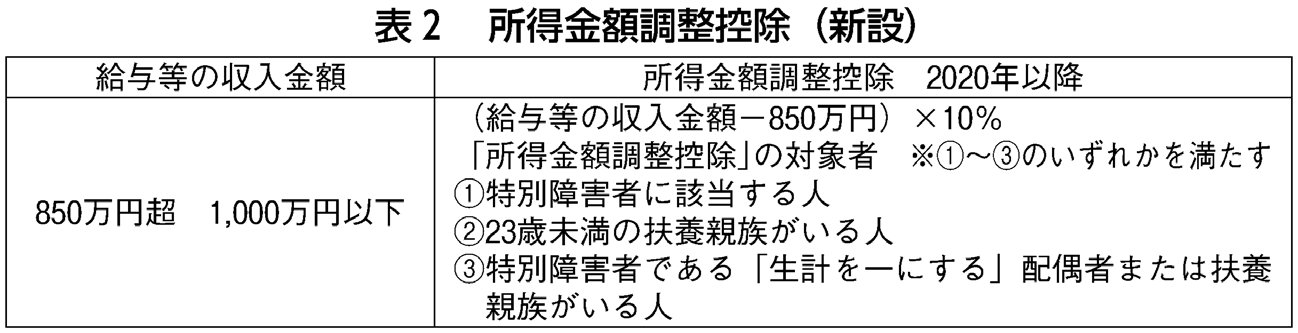

所得金額調整控除(新設、表2、式1、『手引き』14ページ)

(1)給与収入850万円超の子育て・介護世帯に係る所得金額調整控除

その年の給与所得にかかる収入金額が850万円を超え、次の(1)〜(3)のいずれかを満たす場合。

(1)本人が特別障害者

(2)23歳未満の扶養親族がいる

(3)特別障害者である同一生計配偶者もしくは扶養親族がいる

給与収入(給与収入が1000万円を超える場合は1000万円)から850万円を控除した金額の10%を給与所得から控除します。

(2)給与と公的年金等の双方がある場合の調整控除

給与所得控除後の給与等の金額と公的年金等にかかる雑所得の金額の双方があり、その合計額が10万円を超える人が総所得金額を計算する場合、式1の金額を給与所得から控除します。

内職等の所得計算

家内労働者等の所得計算の特例における必要経費の最低保障額が、55万円に引き下げられました。

非課税措置

家計への支援の観点から給付される「特別定額給付金」および「子育て世帯臨時特別給付金」は、非課税とされました。

(新聞「農民」2020.10.26付)

|