農家が得する

税金コーナー

(89)

2020年分の税制改正について

(1)

前号の税金コーナーでも触れましたが、基礎控除の「改正」に伴い、様々な控除の金額や要件が変更になっています。本記事では、2020年税制の変更点について何回かに分けて紹介します。

所得から差し引かれる金額(『手引き』36ページ)

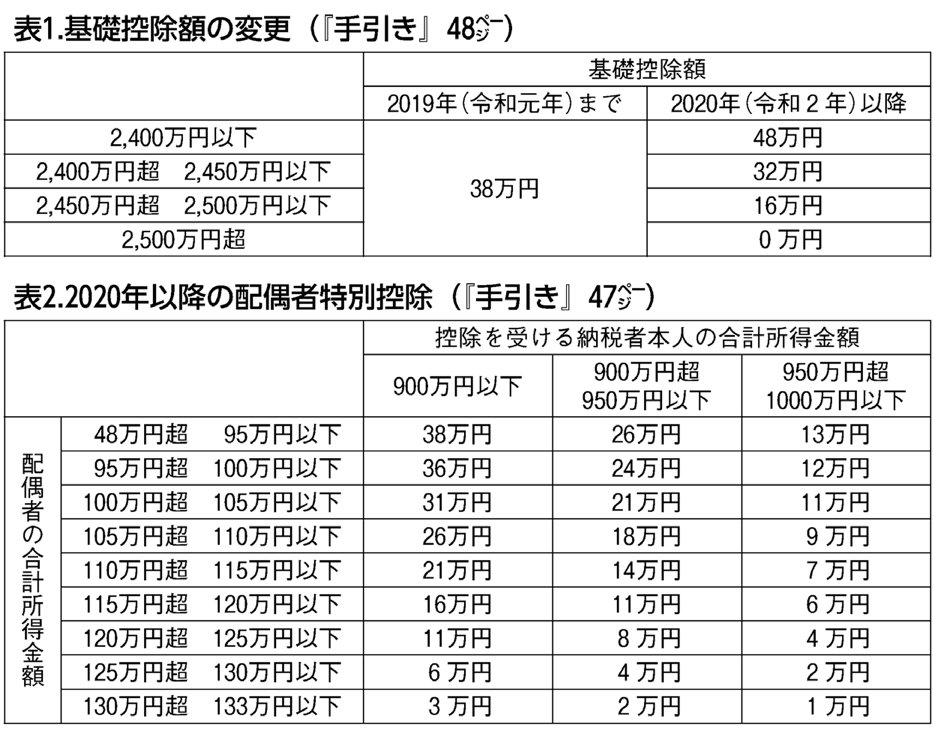

・基礎控除

申告主の合計所得金額が2400万円以下の場合、控除額が48万円になりました。合計所得金額が2400万円を超えると、金額に応じて控除額が逓減されます(表1、『税金対策の手引き』48ページ)。

・配偶者控除と扶養控除

対象となる配偶者と扶養親族の所得要件が、38万円以下から48万円以下に引き上げられました。

・配偶者特別控除

対象となる配偶者の所得要件が、48万円超133万円以下になり、控除額の所得区分がそれぞれ10万円ずつ引き上げられました(表2、『手引き』47ページ)。

・勤労学生控除

所得要件が、65万円以上から75万円以下に引き上げられました。

・ひとり親控除(新設)

ひとり親(現在、婚姻をしていないか、配偶者の生死の明らかでない人)のうち、次の3つの要件を満たす場合に、35万円を控除します。

(1)生計を一にする子(総所得金額等の合計額が48万円以下であるものに限る)を有すること

(2)合計所得金額が500万円以下であること

(3)住民票に、「未届けの夫」「未届けの妻」など、本人と事実上婚姻関係と同様の事情にあると認められる続柄である人がいる旨の記載がされていないこと

・寡婦控除

寡婦の要件等を見直した上で、現行の寡婦(寡夫)控除を、ひとり親に該当しない寡婦に係る寡婦控除に改組され、「特別の寡婦」の特例は廃止されました。

寡婦の要件は、次に掲げる人のうち、ひとり親に該当しない人で、27万円を控除します。

(イ) 夫と離婚したあと婚姻していない人のうち、次の3つの要件を満たす人

(1)扶養親族を有すること

(2)合計所得金額500万円以下

(3)住民票に、「未届けの夫」など、本人と事実上婚姻関係と同様の事情にあると認められる続柄である人がいる旨の記載がされていないこと

(ロ) 夫と死別したあと婚姻していない人。または夫の生死の明らかでない一定の人のうち、前記(イ)(2)及び(3)の要件を満たす人

(新聞「農民」2020.10.19付)

|