農家が得する

税金コーナー

(74)

消費税申告の注意点

農民連の会員は3・13重税反対全国統一行動で、消費税の申告も済ませた方が多いと思います。

消費税の申告期限は、今年は、コロナウイルスの影響で4月16日に延長になりました。それまで訂正申告は何度でもできます。あらためて消費税申告の注意点を2つ書きます。

「委託販売手数料」を引く

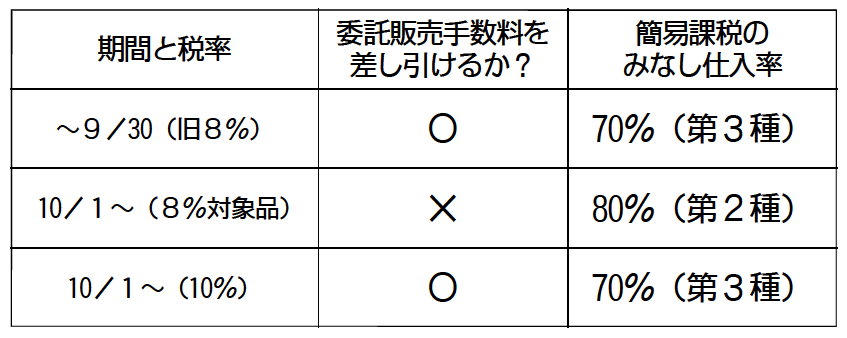

消費税法基本通達10-1-12により、販売金額から委託販売手数料を差し引いた金額で課税売上高を算出することが認められています。

これによって、課税売上高が1千万円以下になれば、免税事業者になることができます。しかし、10月1日からの消費税増税・複数税率導入に伴って、10月1日以降の軽減税率が適用される商品の売り上げ(8%)は委託販売手数料(10%)と税率が違うため、差し引くことができなくなりました。表を参照して委託販売手数料の差し引きと簡易課税のみなし仕入率を確認しましょう。

10月1日以降の売り上げから委託販売手数料が引けなくなったことにより、課税事業者が増えます。

「委託販売手数料」とは

「委託販売手数料」は、(1)出荷者が金額を決定できない(受託側の判断で賦課される)(2)個別対応ができない(3)出荷に要した費用などをプール計算したうえで、出荷数量や出荷金額に応じて賦課される経費であること――の3点をすべて満たしていれば、この金額を控除した残額で課税売上高を算出することができます。

市場や農協だけではなく、直売所の委託販売手数料なども要件を満たせば適用できます。具体的には、市場手数料、全農・農協手数料、共同選果料、集荷場から市場への運賃、予冷費などが適用できます。

同じ名目でも、内容が違えば、適用できないものがあります。出荷数に応じて課される包装資材費は適用できますが、発注して取り寄せた包装資材費は、販売金額から天引きされていても適用できません。

選果場までの運賃や加工賃も、個別対応できる(委託するかしないかを選べる)ものは適用できません。

家事消費は販売価格の半額で

消費税(消費税法基本通達10-1-18)では、個人事業者が家事消費を行った場合は、通常他に販売する価格のおおむね50%以上であればこれを認めるとしています。

所得税(所得税基本通達39-2)では、家事消費した場合、通常他に販売する価格のおおむね70%以上としています。

(新聞「農民」2020.3.30付)

|