農家が得する

税金コーナー

(65)

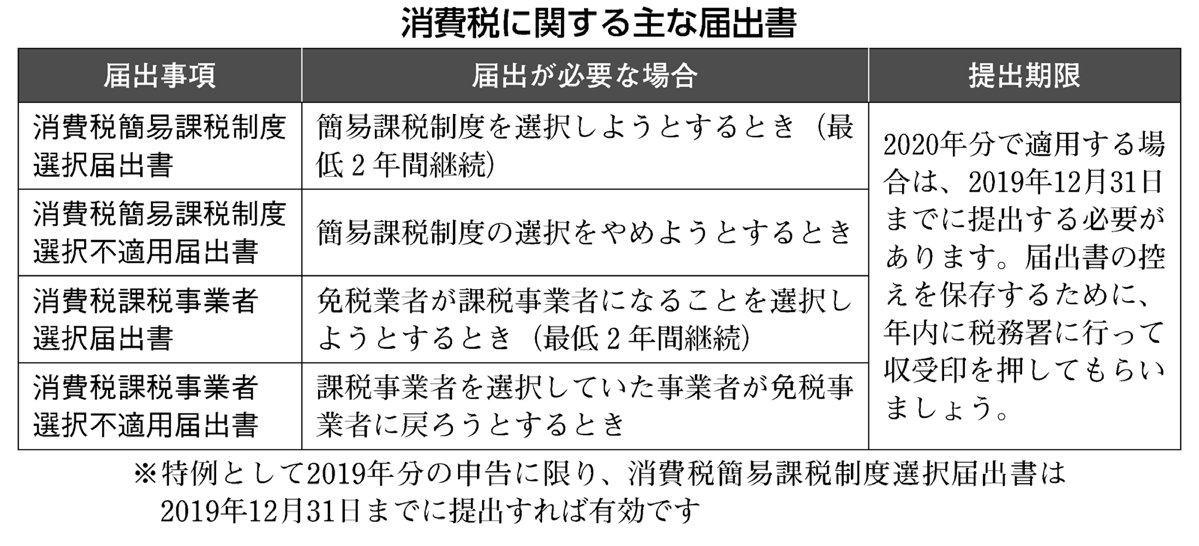

消費税の各種届出書は年内に提出

消費税の課税事業者になったら

2017年分の課税売上高が1000万円を超えた場合、2019年分が消費税課税事業者になります。新たに課税事業者になった場合は、「消費税課税事業者届出書」を速やかに提出することになっています。提出していなくても、課税事業者になった事実は変わらないので、申告納税は必要です。

ただし簡易課税の申告をしなければ、一般課税となります。

消費税は、簡易課税と一般課税のどちらを選択するかによって、納税額に大きな違いがでてきます。簡易課税では、農業の場合2019年10月1日以降の軽減税率対象品目については課税売り上げの8割を仕入税額控除できます。(標準税率は7割)

簡易課税を選択するとき

2020年から簡易課税を選択するときは、年内に「消費税簡易課税制度選択届出書」が必要です。簡易課税は、最低2年間継続しなければなりません。

一般課税なら委託販売手数料を仕入れ控除できる

2019年10月1日から「軽減税率」が適用される品目にかかる簡易課税の見なし仕入率が7割から8割に引き上げられましたが、委託販売手数料を売上金額から直接引けなくなったため、実際の金額で委託販売手数料を仕入税額控除できる一般課税の方が有利な場合があります。

また、大きな投資(ビニールハウス・作業場・牛舎・高額な農機具など)が予定されているときは、一般課税を選択した方が良い場合があります。

災害などでハウスや倉庫の建て替えを予定される方もいると思います。一般課税で仕入税額控除するためには、区分記載請求書の保存や税率ごとに区分した集計など面倒な実務がありますが、税額が大きく変わる場合があるので、年内に試算して検討しましょう。

簡易課税をやめるとき

2020年分から簡易課税をやめる場合は、「消費税簡易課税制度選択不適用届出書」を年内に税務署へ提出することが必要です。

課税事業者を選択するとき

課税売上高が1000万円を超えなくても、還付を受けられる場合には、自らの選択で消費税課税事業者になることができます。2020年分から課税事業者を選択する場合は、「消費税課税事業者選択届出書」を年内に税務署へ届け出することが必要です。課税事業者は、最低2年間継続しなければなりません。

選択した課税事業者をやめるとき

消費税課税事業者選択届出書を提出して課税事業者になった場合は、不適用届出書を出さない限り課税事業者であり続けます。

選択した課税事業者をやめるときは、「消費税課税事業者選択不適用届出書」を年内に税務署へ提出します。

(新聞「農民」2019.12.16付)

|