やっぱりダメ! 消費税10%

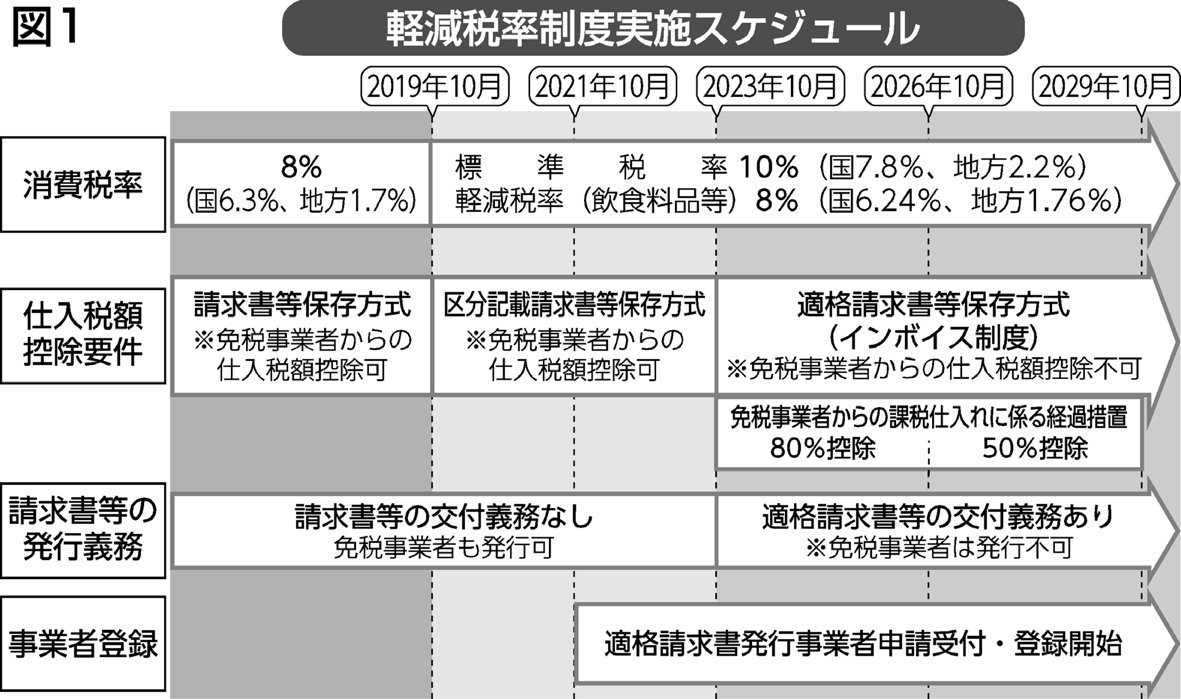

増税反対のたたかいと対応消費税は最悪の農業破壊税消費税10%への増税と複数税率の導入強行は、国民の暮らしに混乱をもたらし、日本経済の底に穴をあけます。農産物価格は相場で決まるため、価格に生産コストをのせることができないばかりか、消費税を転嫁できる保証はありません。また、課税事業者になれば、経営が赤字でも売り上げがある限り消費税は身銭を切ってでも払わなければなりません。 さらに、複数税率に伴うインボイス(適格請求書)制度導入は販売農家の9割の免税農家に、取引から排除されるか新たに課税事業者になるかの選択を迫ります。また多くの免税農家を構成員に持つ産直組織は、免税農家からの仕入分が仕入れ税額控除できなくなれば、経営を直撃します。

4年間の運動で消費税率を引き下げ、インボイス制度の導入阻止をたとえ増税されたとしても、インボイス制度導入は4年後です。4年間のたたかいで消費税率引き下げを求め、インボイス制度導入を阻止しましょう。

市民連合と立憲野党の共通政策に消費税率引き上げ中止、税制の公平化が盛り込まれたことは今後の運動にとって大きな力となります。また所得税法の一部改正法附則171条には「必要があると認めるときは、…法制上の措置その他必要な措置を講ずる」として「見直し」規定が盛り込まれています。 衆議院選挙は遅くとも2年後までに、参議院選挙は3年後に確実にあります。市民と野党の共同を広げ、安倍自公政権を少数に追い込み、世論と運動で、消費税率引き下げを求め、インボイス制度導入を阻止しましょう。

営農を守る増税後の対応について区分記載請求書は免税農家も対象4年間は区分記載請求書等保存方式です。区分記載請求書等は、免税事業者も発行できます。逆に言うと免税事業者も、区分記載請求書等の発行が求められることがあります。「軽減」税率のしくみを理解し、落ち着いた対応をしましょう。

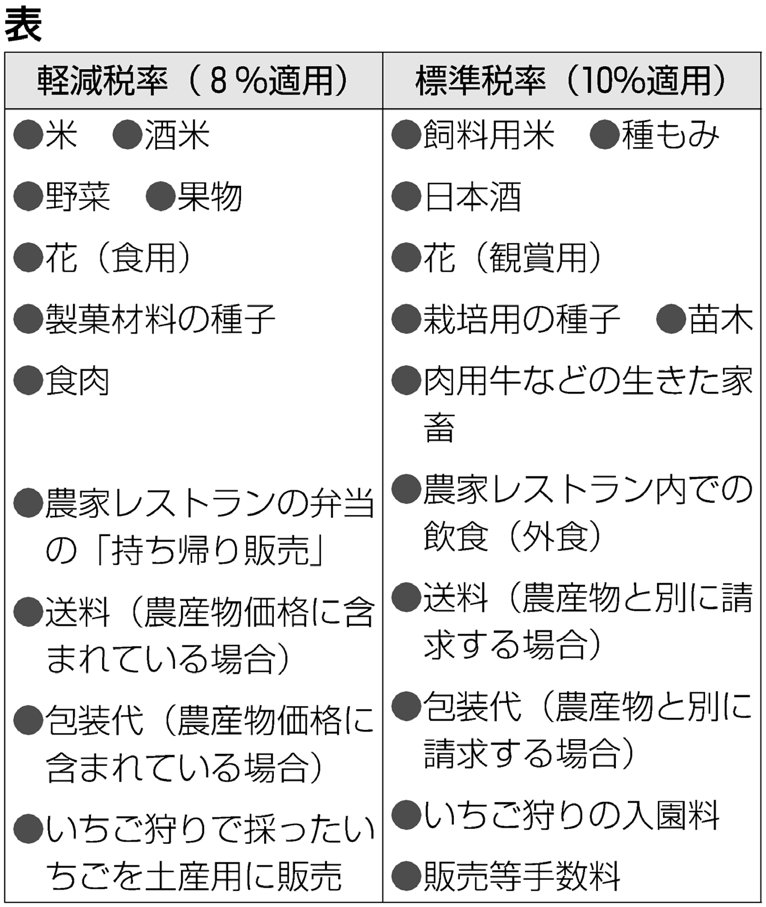

「軽減」税率(8%)対象品目の見きわめまずは、免税事業者も含めて、自分の取り扱う農産物等が軽減税率対象品目かどうか知ることが大切です。「軽減」税率の対象は、(1)飲食料品(酒類及び外食を除く)と(2)定期購読契約されている週2回以上発行される新聞です。 同じジャガイモでも食用は8%(軽減税率)、種いもは10%(標準税率)。米では主食用(酒米・備蓄米を含む)は8%、飼料米・種もみは10%。花は10%ですが、食用菊は8%。食肉は8%ですが、生きた家畜は10%です。送料は、農産物価格に含まれれば8%、含まれなければ10%です。(表)

また経費の面でもオロナミンCなどの清涼飲料水は8%、リポビタンDなどの医薬部外品は10%です。同じ水でも水道水は10%、ペットボトルは8%です。雇い人のお昼に弁当を出せば8%、店内で食べれば10%と税率が変わります。

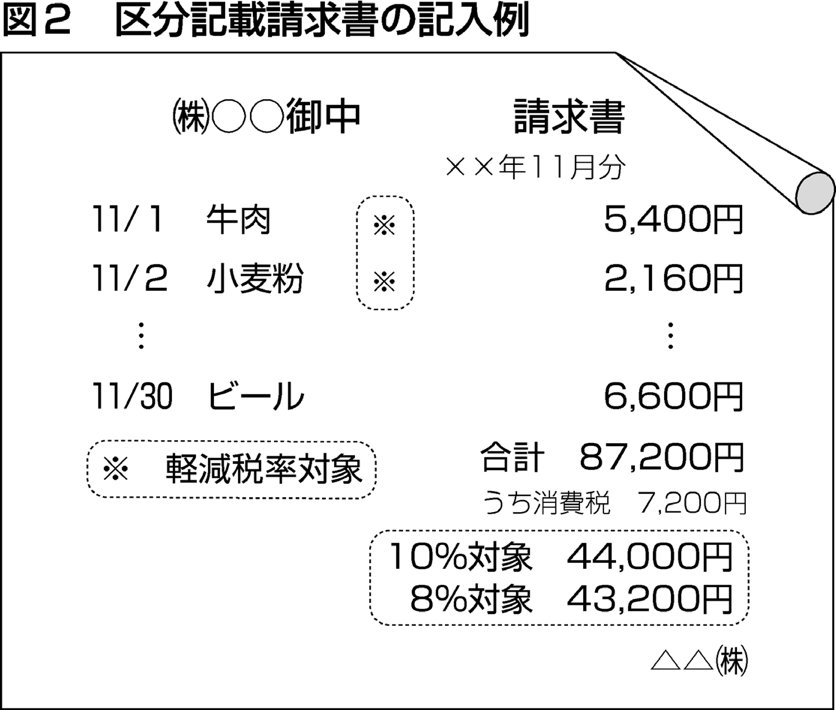

区分記載請求書の記入方式区分記載請求書は、今までの請求書に加えて、(1)軽減税率の対象品目である旨(2)税率ごとに合計した税込対価の額の記載が必要となります。(図2)

ある生協からは、現在使っている伝票(チェーンストア伝票)の合計欄が一段なので、軽減税率対象品目と標準税率のものとに分けて、軽減対象には「ケイゲンゼイリツ」と記載するよう指示が来ています。 生産者から販売先へ、産直組織から取引先へなど、それぞれが現在使っている伝票のどこに何を記載するか、具体的に検討しましょう。

委託販売方式が適用除外に軽減税率対象品目の税率(8%)と委託販売手数料の税率(10%)が異なり、10月1日から消費税法基本通達10―1―12は適用されなくなります。販売価格から販売手数料が引けず、課税売上額が上がります。そのため新たに課税事業者になったり、簡易課税の売上額が上がり税負担が重くなる可能性も生まれます。ただし、直売所などの販売業者が「消化仕入れ」という方法で会計処理をした場合は、農家の売上計上が純額で計上できます(要件は消化仕入契約書を交わす)。販売業者と一緒に研究を進めましょう。

(新聞「農民」2019.9.16付)

|

[2019年9月]

農民運動全国連合会(略称:農民連)

本サイト掲載の記事、写真等の無断転載を禁じます。

〒173-0025

東京都板橋区熊野町47-11

社医研センター2階

TEL (03)5966-2224

Copyright(c)1998-2019, 農民運動全国連合会