農家が得する

税金コーナー

固定資産税

チェックしたら問題を発見

問い合わせたらすぐ下がった

固定資産税をチェックしたら、「数年前に売った土地など他人の土地が課税されていた」「すでに取り壊した倉庫が課税されていた」などの間違いを発見。役場に問い合わせたところ間違いを認め、すぐ下がりました。

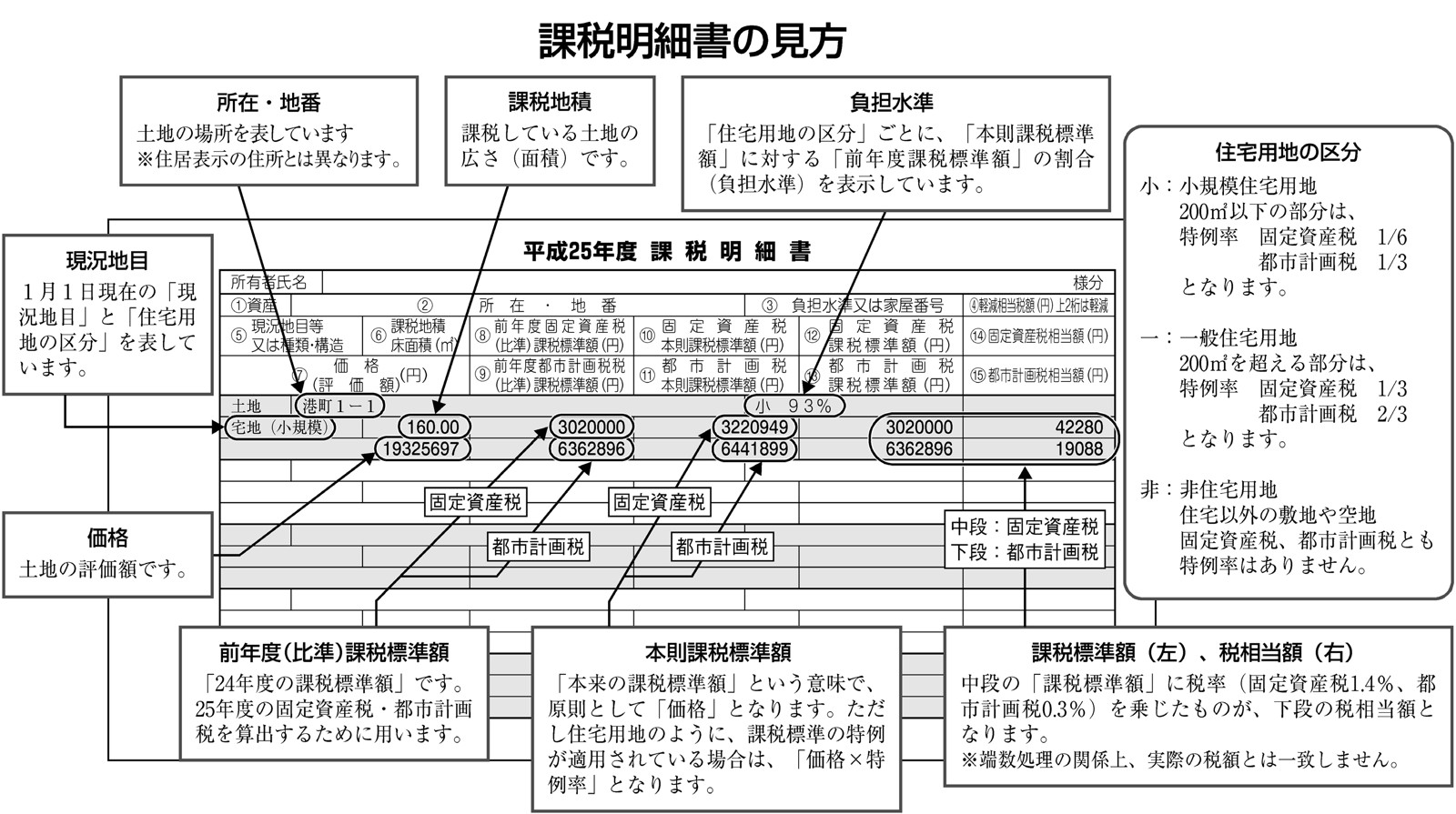

固定資産税の課税明細書が、4〜5月に各家庭に届いています。あなたも間違いがないか、必ず課税明細書のチェックを。3年に1回、固定資産税の評価替えがありますが、間違いの是正は評価替えの年だけでなく、通年的に取り組むことができます。

少なからず間違いあり

固定資産税は、所得税の「申告納税」方式と違い、市町村役場が決める「賦課課税」方式です。市町村内のすべての土地と建物を、少人数の職員で評価するので、間違いが少なからずあります。まず、固定資産の評価額をチェックします。固定資産税は、国保税の資産割や相続・贈与税の評価にも影響します。

固定資産税は、現況課税です。登記地目に対する課税ではありません。1月1日現在の実際の状況により、地目を決定。地目によって評価額、負担水準が決まります。まずは地目が現況に合っているか、建物が建っているかなどチェックしましょう。

チェックの前に

土地一筆ごと、家屋一つずつ、評価額と課税標準額(税額の基になる)の平方メートル単価を計算して、一覧表にしてみましょう。はじめての人は、自分の家のまわりの地籍図をとりよせ、名寄帳の地番と実際の土地を照合する必要があります。

分析のポイント

(1)評価額、課税標準額の平方メートル単価の比較

一覧表の平方メートル単価を眺めながら、「自分が高いな」と思う土地や家屋に対して近隣のものとの単価の違いを比較します。

隣接している土地や同じような家屋でも平方メートル単価が違う場合「なぜ違うのか」「なぜその平方メートル単価なのか」を市町村の窓口に問い合わせて、合理的な理由、計算の根拠を説明してもらいます。納得できなければ市町村に申し出します。

(2)小規模住宅用地の特例が適用されているか

住宅用地の課税標準額は、評価額の3分の1に圧縮されます。そのうち1世帯につき200平方メートルまでは小規模住宅用地として評価額の6分の1になります。一つの敷地に玄関・トイレ・台所のある別の建物が2戸あり、2世帯ある場合は、400平方メートルまで6分の1になります。

アパートなどは戸数×200平方メートルまでが対象になります。

(3)農業用施設用地の農地並評価、堆肥舎などの建物の償却資産、市街化区域にある土地の画地計算については、次号で紹介します。

(つづく)

(新聞「農民」2017.6.19付)

|