税金

ワンポイント

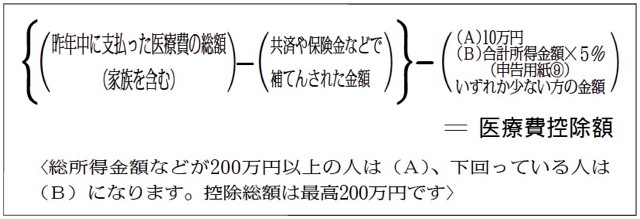

医療費控除について

農家も高齢者が増え、毎年「医療費控除」の申告が増えています。しかし、税金申告後に税務署の呼び出しを受けるのも「医療費控除」の修正申告が多いようです。

医療費控除の計算は、上記のようになります。多くの人が10万円の足切りのあることだけ頭にあって、所得の5%を知らない人がいます。注意しましょう。所得の少ない人、たとえば総所得金額が100万円の人は、100万円×5%=5万円です。これ以上かかっていれば控除が受けられます。

医療費控除として認められるか、認められないかも大切なポイントです。まず認められるものは、(1)治療のため、(2)医者の指示の2つがあります。

(1)は、治療のために必要な支出です。病気の予防、健康維持、美容など治療のためでないと思われる支出は医療費にはなりません。サプリメントや栄養ドリンクは入りません。疑問が生じたときは、現在の状況から回復(治療)するために必要な療養費用であることを強く主張することも必要です。

(2)は、同じ支出でも「治療のため」のときもあればそうではないときもある場合があります。ここで重要なポイントになるのが医者の指示であることです。たとえば治療目的であっても、医者の指示ではない断食道場のような民間療法は医療費になりません。おむつやめがね、温泉療養、運動療法なども医師の指示であれば医療費控除の対象になります。

また、医療費控除の計算は、申告する本人と「生計を一にする」配偶者や親族が医療費を支払った場合も合計して医療費の総額にすることができます。たとえば、1軒の家で3人が申告した場合、個々では控除対象にならない場合でも、3人分合計すれば控除対象になる場合があります。

医療費控除は領収書の添付が基本的には必要ですが、通院時の交通費などは誰がいつ、どこにいくら払ったかを書いて申告すれば大丈夫です。

還付申告は、5年間さかのぼってできます。控除額の最高は200万円までです。

(税金対策部 坪井貞夫)

(新聞「農民」2013.11.25付)

|