農地の相続税納税猶予制度が

変わりました

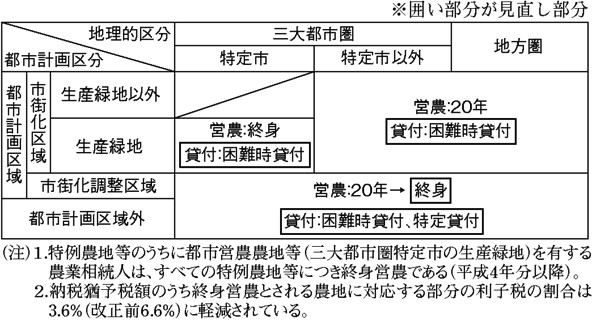

農地法の「改正」に伴い、農地の相続税納税猶予制度が別表のように変わり、昨年12月15日から施行されました。

これでは営農を続けられない

今回の「改正」を解説した農水省のパンフレットでは、「意欲ある農業者に農地が円滑に継承されます」と題して、「(改正前)相続した農地については自ら農業を行うこと」から、「(改正後)『自ら農業を行うこと』または『農業経営基盤強化促進法に基づき貸付を行うこと』により、農地利用が継続される」と解説しています。

さらに、すでに20年の納税猶予を受けている農地についても、農業経営基盤強化促進法に基づく貸し付けをおこなった場合にも納税猶予が継続され、「“貸付け”も選択肢の一つとして御検討ください」とあおっています。

ところが、農地を貸し付けた場合、「相続税の免除の取り扱いが変更になります。ご注意ください」と書き、猶予期限が20年から「終身」に変わるとは書いていません。

納税猶予は「終身営農」が条件

生産緑地を指定した農地で相続が発生した場合、納税猶予制度を選択するかどうか迷うのは、営農義務の「終身」です。

この制度ができて以来、都市の農業を守るために生産緑地制度を選択した多くの農民の要求は、相続税納税猶予期間を「終身」から、「せめて生産緑地法が定める30年にしてほしい」と言うものでした。

東京都では、1農家が受けている相続税の猶予額(平均)は約2億2000万円です。最近の奈良県で発生した例では、畑10アールあたりの農業投資価格48万円に対して、相続税評価額は5000万円であることから、後継者と相談し納税猶予を選択したそうです。

このように、納税猶予を選択しなければ、農地を売却せざるをえない額を前に、今回の「改正」は、生産緑地を選択している農民の「せめて30年に」という要求を踏みにじるだけでなく、納税猶予を選択する厳しい条件を、都市計画区域全体に広げました。

「貸し付け」では借り手が耕作することが前提

後継者がいなくても農業を続けたければ、続けられるところまで続け、できなくなったら農地を他に「貸せ」という今回の「改正」は、借り手側が農業を続けるということが前提です。

仮に、借り手が耕作を放棄した場合、新たな借り手を見つけるなどの猶予期間はあるものの、どうしても借り手がなく、耕作放棄地が納税猶予農地の20%を超えた場合は、相続発生時にさかのぼり、猶予額に年3・6%の利子を含めて支払うことになります。

さらに深刻なのは、この時に土地を売ると譲渡所得税も高くなることです。相続から3年以内であれば、譲渡所得の計算にあたって、相続税のうち土地にかかる部分を「取得費」に加算して控除できますが、3年を超えるとこのルールが適用されないので、譲渡所得税額が高くなるのです。

貸付農地の状態で相続が発生したら…

生産法人等に、納税猶予を受けている農地を貸し付けている状態で相続が発生した時、その農地を処分しなければ相続税が払えない状況が生まれることが考えられます。

その場合、その生産法人が買い上げれば問題ありませんが、買い上げられない場合は、返してもらうための手続きをとらなければなりません。

相続税を支払うために農地を売却しなければならない場合、いままでもさまざまな問題がありましたが、特定貸付農地の場合には、さらに複雑になると考えられます。

(農民連本部 斉藤敏之)

(新聞「農民」2010.7.5付)

|