税制「改正」減価償却の耐用年数が変わります

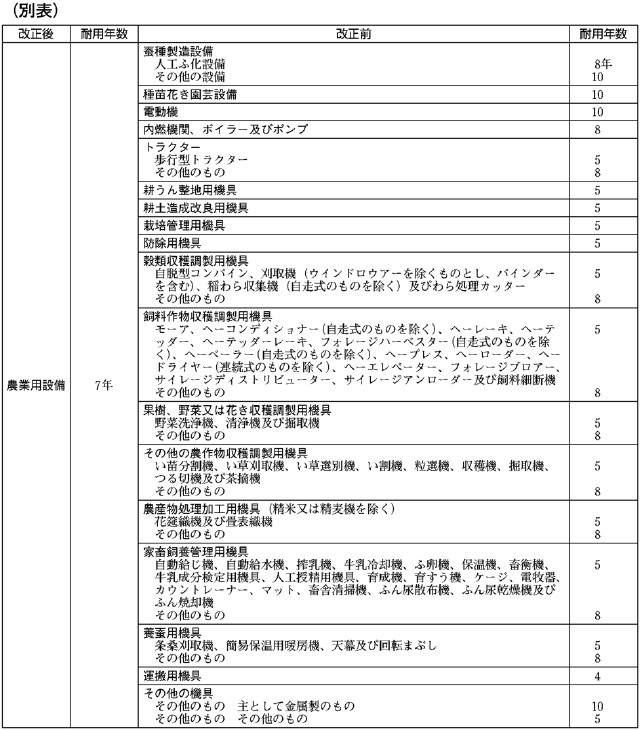

事前に学習会開き準備を農業機械・設備の耐用年数制度が、2008年度税制「改正」により大幅に見直されました。その内容は、(a)昨年の申告から実施されている、(1)償却可能限度額(取得価格の95%)の撤廃、(2)新規取得(2007年4月1日以降)資産については、法定耐用年数内に取得価額を全額償却する。つまり残存割合の撤廃、(3)新償却率の設定、が行われました。 (b)さらに、法定耐用年数区分の簡素化が行われ、農業機械・設備についても、19区分あったものが農業用設備として1区分に集約されました。そして、耐用年数は一律7年になります。

この耐用年数区分の変更は、2009年分(平成21年分)の申告から実施されます。改正後の耐用年数(7年)は、これまで申告していた資産も含めて適用されます。ただし、その資産の取得時にさかのぼって再計算するものではなく、昨年申告の資産の未償却残高について、新しい耐用年数で計算することになります。 取得日が2007年(平成19年)3月以前か4月以降かによっても償却率が違う場合がありますので、事前に「税金学習会」を開催し、間違いのないように準備をしておきましょう。 (農民連税対部長 坪井貞夫)

(新聞「農民」2009.10.5付)

|

[2009年10月]

農民運動全国連合会(略称:農民連)

本サイト掲載の記事、写真等の無断転載を禁じます。

〒173-0025

東京都板橋区熊野町47-11

社医研センター2階

TEL (03)5966-2224

Copyright(c)1998-2009, 農民運動全国連合会